Strategi Dwi-Laser Mencari Trend Pasaran

Gambaran Keseluruhan

Strategi ini menggunakan tiga penunjuk teknikal iaitu Bollinger Bands, Keltner Channels dan Adaptive Relative Strength Index untuk menentukan arah trend semasa, dan digabungkan dengan penunjuk Parabolic SAR untuk masuk dagangan. Isyarat dagangan dihasilkan apabila ketiga-tiga penunjuk memberikan hasil yang sama. Strategi ini menumpukan pada penentuan arah trend, masuk dagangan dengan cepat apabila trend berubah, dan menyasarkan keuntungan.

Prinsip

Strategi ini menggunakan kombinasi tiga penunjuk teknikal berikut untuk menentukan arah trend semasa:

-

Penunjuk Squeeze Momentum (SQUEEZE MOMENTUM INDICATOR): Mengira Bollinger Bands dan Keltner Channels. Apabila kedua-duanya bertindih, ia menghasilkan mampatan, menunjukkan isyarat bahawa trend akan berubah. Penunjuk ini mengembalikan status mampatan dan kecerunan garis regresi linear.

-

Indeks Relatif Kekuatan Berwajaran Volume (RSI VOLUME WEIGHTED): Mengira RSI yang diberatkan dengan volum dagangan, menggunakan garis tengah untuk menentukan keadaan terlebih beli atau terlebih jual. Penunjuk ini menekankan perubahan volum.

-

Parabolic Stop and Reverse (SAR): Menentukan hubungan antara harga semasa dan Parabolic SAR. Apabila SAR berada di atas harga, ia menunjukkan arah menurun; apabila SAR berada di bawah harga, ia menunjukkan arah menaik.

Strategi menggunakan Bollinger Bands untuk menentukan arah trend, Keltner Channels untuk memperhalusi, RSI untuk mengesan keadaan terlebih beli/jual bagi mencari peluang pembalikan, dan SAR untuk menunjukkan masa masuk dagangan. Logiknya adalah seperti berikut:

-

Kira Bollinger Bands, Keltner Channels, dan Squeeze Momentum. Apabila Squeeze Momentum termampat, strategi memasuki fasa persediaan.

-

Kira RSI berwajaran volum. RSI melebihi garis tengah menunjukkan arah menaik, manakala di bawah garis tengah menunjukkan arah menurun.

-

Kira Parabolic SAR. SAR di bawah harga menunjukkan arah menaik, manakala di atas harga menunjukkan arah menurun.

-

Gabungkan ketiga-tiga penunjuk di atas: Apabila Squeeze Momentum termampat, RSI melebihi garis tengah, dan SAR di bawah harga, isyarat beli (long) dihasilkan. Apabila Squeeze Momentum termampat, RSI di bawah garis tengah, dan SAR di atas harga, isyarat jual (short) dihasilkan.

-

Apabila isyarat dihasilkan, semak keputusan ketiga-tiga penunjuk pada lilin sebelumnya. Jika ia bertentangan dengan isyarat semasa, isyarat masuk dagangan dihasilkan.

-

Selepas masuk dagangan, tetapkan stop loss dan take profit, serta gunakan trailing stop.

Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Gabungan berbilang penunjuk memberikan penentuan arah naik/turun yang tepat. Squeeze Momentum mengesan perubahan trend dengan tepat, RSI menentukan keadaan terlebih beli/jual dengan jelas, dan SAR memberikan masa masuk yang tepat.

-

Logik penunjuk ringkas dan mudah difahami serta dilaksanakan.

-

Penggunaan pengesahan berbilang penunjuk dapat menapis penembusan palsu.

-

Mempunyai mekanisme stop loss dan take profit untuk mengunci keuntungan dan mengawal risiko.

-

Data ujian balik yang mencukupi memberikan kebolehpercayaan yang tinggi.

Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Logik masuk untuk beli dan jual adalah serupa, mungkin menghasilkan isyarat bertentangan pada masa yang sama dan perlu ditapis.

-

Ketiga-tiga penunjuk menggunakan parameter yang dioptimumkan, mungkin terlebih suai (overfitting).

-

Kekerapan dagangan mungkin terlalu tinggi, perlu mengawal bilangan kedudukan dengan munasabah.

-

Stop loss mungkin ditetapkan terlalu rapat, mudah ditembusi.

Penyelesaian yang sepadan:

-

Tambahkan tempoh pengesahan keputusan penunjuk untuk mengelakkan isyarat berayun.

-

Gunakan kaedah walk forward analysis untuk melaraskan parameter dan mengelakkan overfitting.

-

Tetapkan saiz piramid (pyramid) untuk mengawal bilangan kedudukan satu arah.

-

Uji pelbagai julat stop loss dan optimumkan kedudukan stop loss.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Optimumkan parameter penunjuk untuk meningkatkan kestabilan parameter. Pertimbangkan pengoptimuman parameter secara dinamik.

-

Tambah logik kawalan kedudukan, seperti kedudukan bersaiz besar/kecil, atau kedudukan purata.

-

Uji pelbagai kaedah stop loss, seperti stop loss berasaskan turun naik, stop loss linear, atau stop loss yang menetapkan semula keuntungan kepada sifar.

-

Tambah fungsi pengurusan wang (money management), contohnya kedudukan tetap, penggunaan modal tetap, dsb.

-

Gabungkan algoritma pembelajaran mesin untuk melaksanakan entry dan exit secara dinamik.

-

Tambah mekanisme lindung nilai (hedging), dengan membuat kedudukan beli dan jual secara serentak untuk mengurangkan risiko sistematik pasaran.

-

Pertimbangkan untuk menambah lebih banyak penunjuk, mewujudkan mekanisme pengundian untuk meningkatkan ketepatan penentuan.

Kesimpulan

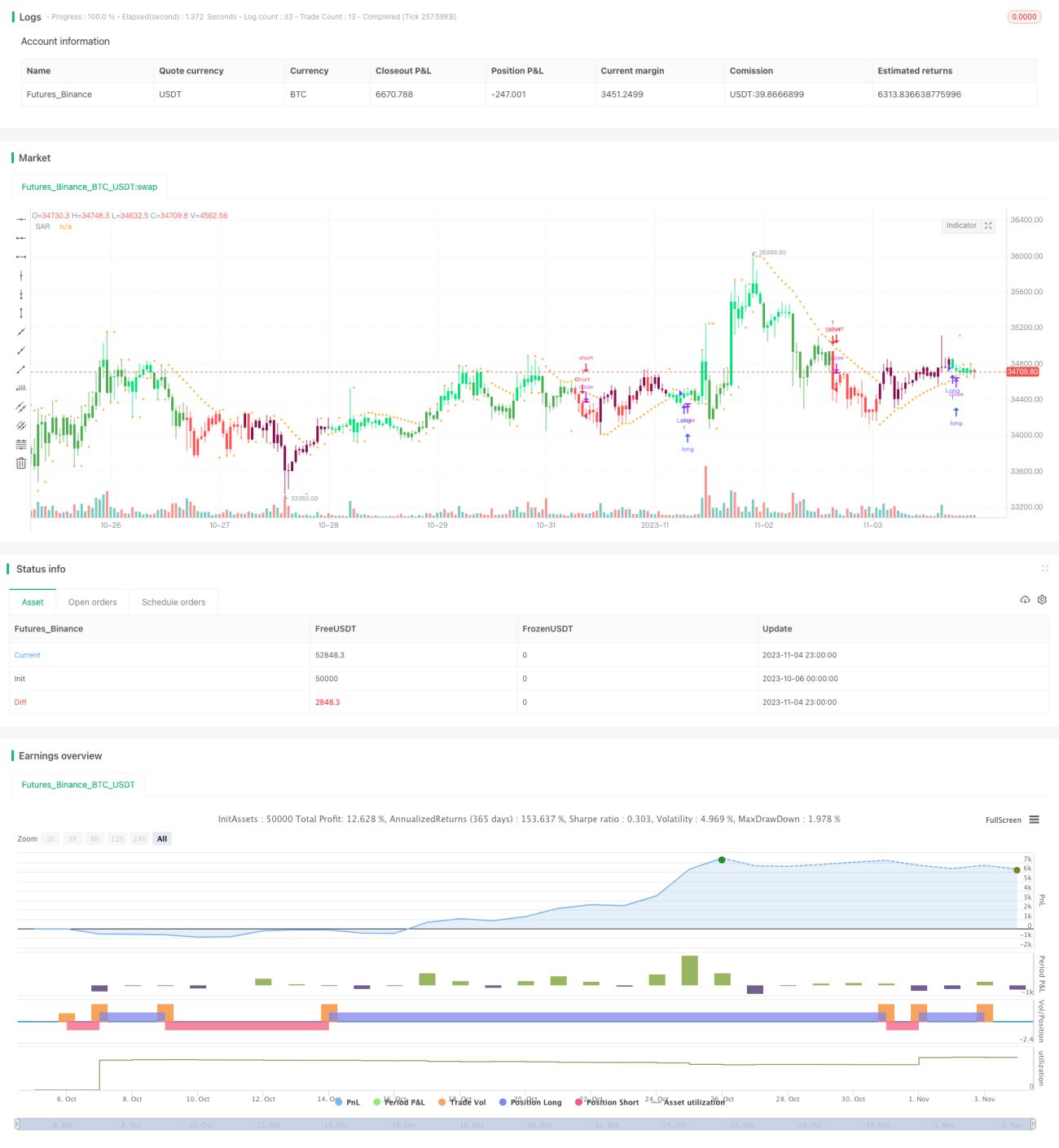

Strategi ini mempunyai idea yang jelas secara keseluruhan, menggunakan pelbagai penunjuk untuk menentukan arah trend, masuk dagangan dengan cepat apabila Bollinger Bands termampat, dan menggunakan mekanisme stop loss dan take profit untuk mengawal risiko. Ia adalah strategi pengikut trend yang agak stabil. Melalui pengoptimuman parameter dan penambahbaikan mekanisme kawalan risiko, prestasi ujian balik dan dagangan sebenar dapat dipertingkatkan. Strategi ini sesuai untuk instrumen dengan trend yang jelas, dan boleh dipertimbangkan untuk dagangan pada jangka masa yang lebih panjang seperti harian yang agak stabil. Secara keseluruhan, strategi ini mempunyai nilai praktikal yang kuat.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1