Strategi Anak Panah Persilangan Dua Purata Bergerak

Gambaran Keseluruhan

Strategi ini menentukan masa beli dan jual dengan mengira persilangan dua purata bergerak indikator MACD. Ia akan melukis bentuk anak panah pada carta untuk memberi isyarat dagangan.

Prinsip

Strategi ini terlebih dahulu mengira garis cepat (EMA 12 tempoh), garis perlahan (EMA 26 tempoh) dan perbezaan MACD. Kemudian, berdasarkan persilangan emas dan persilangan maut garis cepat dan garis perlahan serta nilai positif/negatif perbezaan MACD, ia menentukan masa beli dan jual:

- Apabila garis cepat menembusi ke atas garis perlahan (persilangan emas) dan perbezaan MACD menembusi ke atas 0, ia adalah isyarat beli.

- Apabila garis cepat menembusi ke bawah garis perlahan (persilangan maut) dan perbezaan MACD menembusi ke bawah 0, ia adalah isyarat jual.

Untuk menapis isyarat palsu, kod juga menyemak keadaan isyarat pada lilin sebelumnya. Hanya apabila lilin sebelumnya adalah isyarat bertentangan (beli bertukar kepada jual atau jual bertukar kepada beli), isyarat semasa akan dicetuskan.

Selain itu, kod melukis grafik anak panah pada lilin untuk menunjukkan masa beli dan jual.

Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan persilangan dua purata bergerak untuk menapis hingar pasaran dan mengenal pasti trend dengan berkesan.

- Menggabungkan penilaian perbezaan MACD untuk mengelakkan terlepas dagangan dan salah penilaian.

- Isyarat beli dan jual yang ditunjukkan dengan anak panah menjadikan operasi lebih jelas.

- Peraturan yang ringkas dan jelas, mudah difahami dan diterapkan.

Risiko dan Penyelesaian

Strategi ini juga mempunyai beberapa risiko:

- Persilangan dua purata bergerak mudah menghasilkan isyarat palsu, yang boleh menyebabkan perdagangan berlebihan. Parameter purata bergerak boleh dilaraskan atau syarat penapisan lain boleh ditambah untuk mengurangkan isyarat palsu.

- Tidak dapat menilai ayunan dalam trend, yang boleh mengakibatkan kerugian. Indikator trend seperti ADX boleh digabungkan untuk mengelakkan situasi ini.

- Syarat beli dan jual yang tetap menyebabkan strategi menjadi mekanikal dan tidak dapat menyesuaikan diri dengan perubahan pasaran. Kaedah adaptif seperti pembelajaran mesin boleh dicuba untuk pengoptimuman.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah:

- Menguji kombinasi parameter yang berbeza untuk mencari parameter garis cepat, garis perlahan dan MACD yang terbaik.

- Menambah syarat kemasukan, seperti pecahan volum dagangan, untuk menapis isyarat.

- Menambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan.

- Menggabungkan indikator turun naik seperti VIX untuk menilai kecenderungan risiko.

- Mencuba model pembelajaran mesin untuk menggantikan peraturan tetap, mencapai pengoptimuman adaptif strategi.

Kesimpulan

Strategi anak panah persilangan dua purata bergerak ini secara keseluruhannya agak ringkas dan praktikal. Dengan menggunakan persilangan dua purata bergerak dan penapisan perbezaan MACD, ia dapat mengenal pasti titik beli dan jual dalam trend jangka sederhana hingga panjang, mengelakkan terlepas perubahan harga. Petunjuk anak panah juga menjadikan operasi lebih jelas. Pada masa hadapan, kestabilan strategi dan kadar pulangan boleh dipertingkatkan lagi melalui pengoptimuman parameter, penambahan syarat penapisan, dan lain-lain.

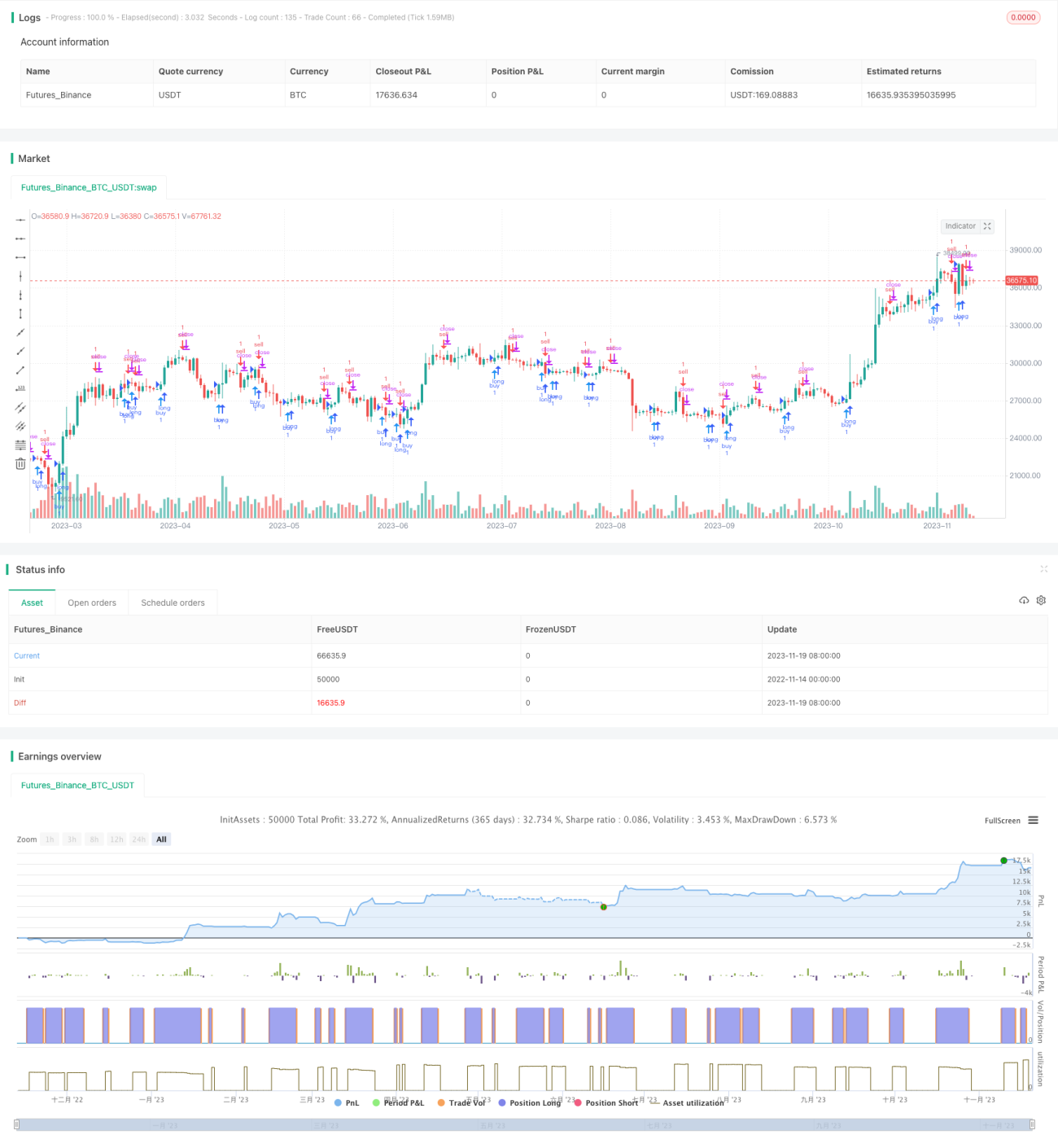

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

- 1