Strategi Persilangan Purata Harga

Gambaran Keseluruhan

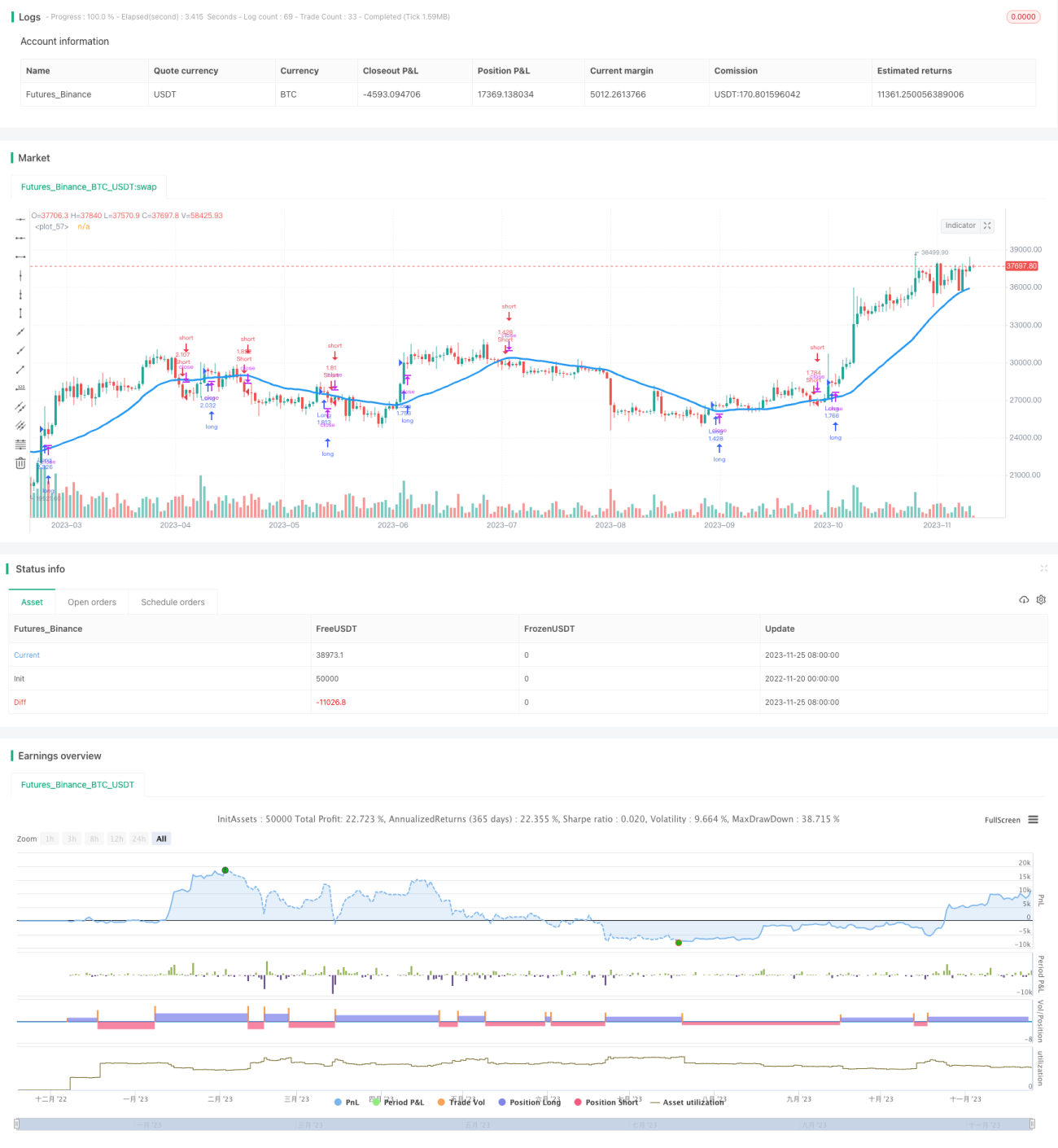

Strategi ini pada dasarnya adalah strategi persilangan purata bergerak. Dengan mengira purata bergerak harga dan menetapkan purata bergerak jangka pendek dan jangka panjang tertentu, apabila purata bergerak jangka pendek melintasi ke atas dari bawah purata bergerak jangka panjang, ia akan membeli (long); apabila purata bergerak jangka pendek melintasi ke bawah dari atas purata bergerak jangka panjang, ia akan menjual (short).

Prinsip Strategi

Prinsip teras strategi persilangan purata harga adalah: Purata bergerak harga dapat mencerminkan perubahan arah aliran harga dengan berkesan. Strategi ini menentukan perubahan arah aliran pasaran dan menghasilkan isyarat dagangan dengan menetapkan dua purata bergerak dengan tempoh yang berbeza dan logik dagangan tertentu.

Strategi ini mengira satu purata bergerak jangka panjang dan satu purata bergerak jangka pendek. Garis panjang terutamanya menentukan arah aliran besar, manakala garis pendek digunakan untuk menangkap turun naik jangka pendek dalam proses arah aliran besar. Isyarat dagangan strategi terutamanya berasal daripada persilangan garis pendek terhadap garis panjang: garis pendek melintasi ke atas garis panjang adalah isyarat beli, garis pendek melintasi ke bawah garis panjang adalah isyarat jual. Selain itu, strategi juga menapis isyarat selanjutnya untuk mengelakkan isyarat palsu.

Secara khusus, strategi ini menggunakan 7 jenis purata bergerak yang berbeza, termasuk SMA, EMA, VWMA dan lain-lain, dan pengguna boleh memilih jenis purata bergerak. Panjang purata bergerak juga boleh ditetapkan secara fleksibel. Selain itu, strategi juga menyediakan had tempoh dagangan tertentu dan mekanisme pengurusan kedudukan. Melalui tetapan ini, pengguna boleh melaraskan parameter strategi secara fleksibel agar sesuai dengan pelbagai instrumen dan persekitaran pasaran.

Analisis Kelebihan

Kelebihan utama strategi persilangan purata harga adalah seperti berikut:

-

Logik strategi jelas dan mudah difahami serta dilaksanakan, sesuai untuk pemula.

-

Prinsip strategi kukuh, berdasarkan undang-undang dagangan purata bergerak yang telah diuji dengan baik, teruji dalam amalan pasaran.

-

Parameter strategi fleksibel dan boleh laras, pengguna boleh memilih parameter yang sesuai berdasarkan penilaian dan keutamaan mereka terhadap pasaran.

-

Strategi mempunyai mekanisme kawalan risiko tertentu, yang dapat mengurangkan tempoh pegangan kedudukan rugi dan mengelakkan pembukaan kedudukan bertentangan yang tidak perlu.

-

Strategi merangkumi pelbagai jenis purata bergerak, pengguna boleh memilih jenis purata bergerak yang paling sesuai dengan instrumen dagangan mereka.

-

Strategi menyokong logik dagangan diaktifkan dalam tempoh dagangan tertentu, mengelakkan turun naik luar biasa pasaran semasa cuti utama.

Analisis Risiko

Walaupun strategi persilangan purata harga mempunyai banyak kelebihan, ia juga mempunyai risiko tertentu dalam dagangan sebenar, terutamanya dalam dua aspek berikut:

-

Disebabkan kebanyakan purata bergerak mempunyai sifat lag (kelewatan), isyarat persilangan mungkin berlaku selepas pembalikan harga selesai, menyebabkan mudah terperangkap.

-

Jika tetapan parameter tidak sesuai, isyarat persilangan mungkin terlalu kerap, menyebabkan aktiviti dagangan terlalu tinggi dan menjana kos dagangan yang lebih tinggi.

Risiko di atas boleh dikawal dan ditangani dengan cara berikut:

-

Menetapkan tahap henti rugi yang sederhana untuk mengawal risiko kerugian setiap dagangan.

-

Menambah syarat penapisan untuk mengurangkan kekerapan dagangan dan mengelakkan dagangan berlebihan. Contohnya, menetapkan saluran harga atau syarat amplitud turun naik harga.

-

Mengoptimumkan parameter purata bergerak, memilih kombinasi parameter yang paling sesuai dengan instrumen dan kitaran dagangan sendiri. Menguji kestabilan strategi dalam keadaan pasaran yang berbeza.

Arah Pengoptimuman

Strategi persilangan purata harga ini masih mempunyai ruang untuk pengoptimuman selanjutnya, terutamanya dari aspek berikut:

-

Menambah mekanisme perlindungan dalam keadaan pasaran yang melampau. Contohnya, menghentikan dagangan semasa turun naik harga yang teruk untuk mengelakkan tempoh luar biasa pasaran.

-

Menambah lebih banyak syarat penapisan dan isyarat dagangan gabungan untuk meningkatkan kualiti dan kestabilan isyarat. Contohnya, menggabungkan penunjuk teknikal lain untuk mengenal pasti persilangan yang mempunyai arah aliran yang kuat.

-

Menggunakan sistem parameter dinamik. Melaraskan parameter utama seperti panjang purata bergerak dan suis dagangan secara automatik berdasarkan keadaan pasaran dan ciri instrumen, dan bukannya menggunakan nilai tetap.

-

Mengaplikasikan isyarat persilangan purata ini dalam strategi lanjutan seperti arbitraj pelbagai instrumen. Menggabungkan dengan maklumat lain untuk pengoptimuman strategi yang mendalam.

Cadangan di atas boleh menjadikan strategi ini lebih sesuai dalam persekitaran yang lebih luas, memberikan hasil dagangan yang lebih baik, dan mengimbangi risiko dan pulangan dengan lebih baik.

Kesimpulan

Artikel ini memberikan analisis kod dan tafsiran terperinci terhadap strategi persilangan purata mudah Noro's CrossMA. Kami telah menganalisis idea strategi, struktur prinsip, kelebihan utama, dan kemungkinan arah penambahbaikan. Secara keseluruhannya, strategi ini mempunyai logik yang jelas, mudah dan praktikal, parameter boleh laras secara fleksibel, dan boleh disesuaikan dengan pelbagai persekitaran dagangan. Kami juga telah mengupas masalah dan risiko yang wujud dalam strategi, serta memberikan cadangan rawatan yang bersasar. Dengan analisis dan perbincangan komprehensif ini, diharapkan pedagang dapat memahami strategi jenis ini dengan lebih mendalam dan membantu mengoptimumkan sistem dagangan sebenar mereka secara berterusan.

- 1