Strategi Penapisan Penembusan Trend dengan Dua Purata Bergerak

Ringkasan

Ini adalah strategi yang menggunakan moving average dan Bollinger Bands untuk menentukan arah tren, digabungkan dengan prinsip penapis pecahan dan stop loss. Ia dapat menangkap isyarat tepat pada masanya apabila tren berubah, melalui penapis dua moving average untuk mengurangkan isyarat palsu, dan menetapkan stop loss untuk mengawal risiko.

Prinsip Strategi

Strategi ini terdiri daripada beberapa bahagian utama:

-

Penentuan Tren: Menggunakan MACD untuk menentukan arah tren harga, membezakan antara tren menaik dan menurun.

-

Penapis Julat: Menggunakan Bollinger Bands untuk menentukan julat pergerakan harga, menapis isyarat yang tidak menembusi julat tersebut.

-

Pengesahan Dua Moving Average: Dua moving average iaitu EMA pantas dan EMA perlahan digunakan untuk mengesahkan isyarat tren. Isyarat beli hanya dijana apabila EMA pantas > EMA perlahan.

-

Mekanisme Stop Loss: Menetapkan titik stop loss, apabila harga menembusi titik stop loss ke arah yang tidak menguntungkan, posisi ditutup untuk menghentikan kerugian.

Logik penjanaan isyarat masuk adalah:

- MACD menunjukkan tren menaik.

- Harga menembusi garisan atas Bollinger Bands.

- EMA pantas melebihi EMA perlahan.

Apabila ketiga-tiga syarat dipenuhi serentak, isyarat beli dijana.

Logik penutupan posisi terbahagi kepada dua jenis, iaitu ambil untung dan henti rugi. Titik ambil untung adalah harga masuk didarab dengan peratus tertentu, dan titik henti rugi adalah harga masuk didarab dengan peratus tertentu. Apabila harga menembusi salah satu titik tersebut, posisi ditutup.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Dapat menangkap perubahan tren tepat pada masanya, dengan sedikit isyarat palsu.

- Melalui penapis dua moving average, isyarat palsu dikurangkan, meningkatkan kualiti isyarat.

- Mekanisme stop loss mengawal kerugian setiap dagangan dengan berkesan.

- Ruang pengoptimuman parameter yang luas, dapat dilaraskan ke tahap terbaik.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Isyarat palsu yang dihasilkan dalam pasaran bergerak mendatar mungkin menyebabkan kerugian.

- Tetapan titik stop loss yang tidak sesuai boleh menyebabkan kerugian yang tidak perlu.

- Parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

Bagi mengatasi risiko ini, pengoptimuman dan penambahbaikan boleh dilakukan melalui pelarasan parameter, perubahan kedudukan stop loss, dan lain-lain.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Melaraskan tempoh dua moving average untuk mencari kombinasi parameter terbaik.

- Menguji pelbagai kaedah stop loss seperti trailing stop loss, volatility stop loss, dan lain-lain.

- Menguji parameter MACD untuk mencari parameter optimum.

- Menggunakan pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

- Menambah syarat tambahan untuk menapis isyarat.

Dengan menguji pelbagai tetapan parameter dan menilai kadar pulangan serta nisbah Sharpe, keadaan terbaik strategi ini boleh ditemui.

Kesimpulan

Ini adalah strategi kuantitatif yang menggunakan penentuan tren, penapis julat, pengesahan dua moving average, dan prinsip stop loss. Ia dapat menilai arah tren dengan berkesan, mencapai keseimbangan antara memaksimumkan keuntungan dan mengawal risiko. Melalui pengoptimuman parameter dan pembelajaran mesin, strategi ini masih mempunyai ruang penambahbaikan yang besar untuk mencapai prestasi yang lebih baik.

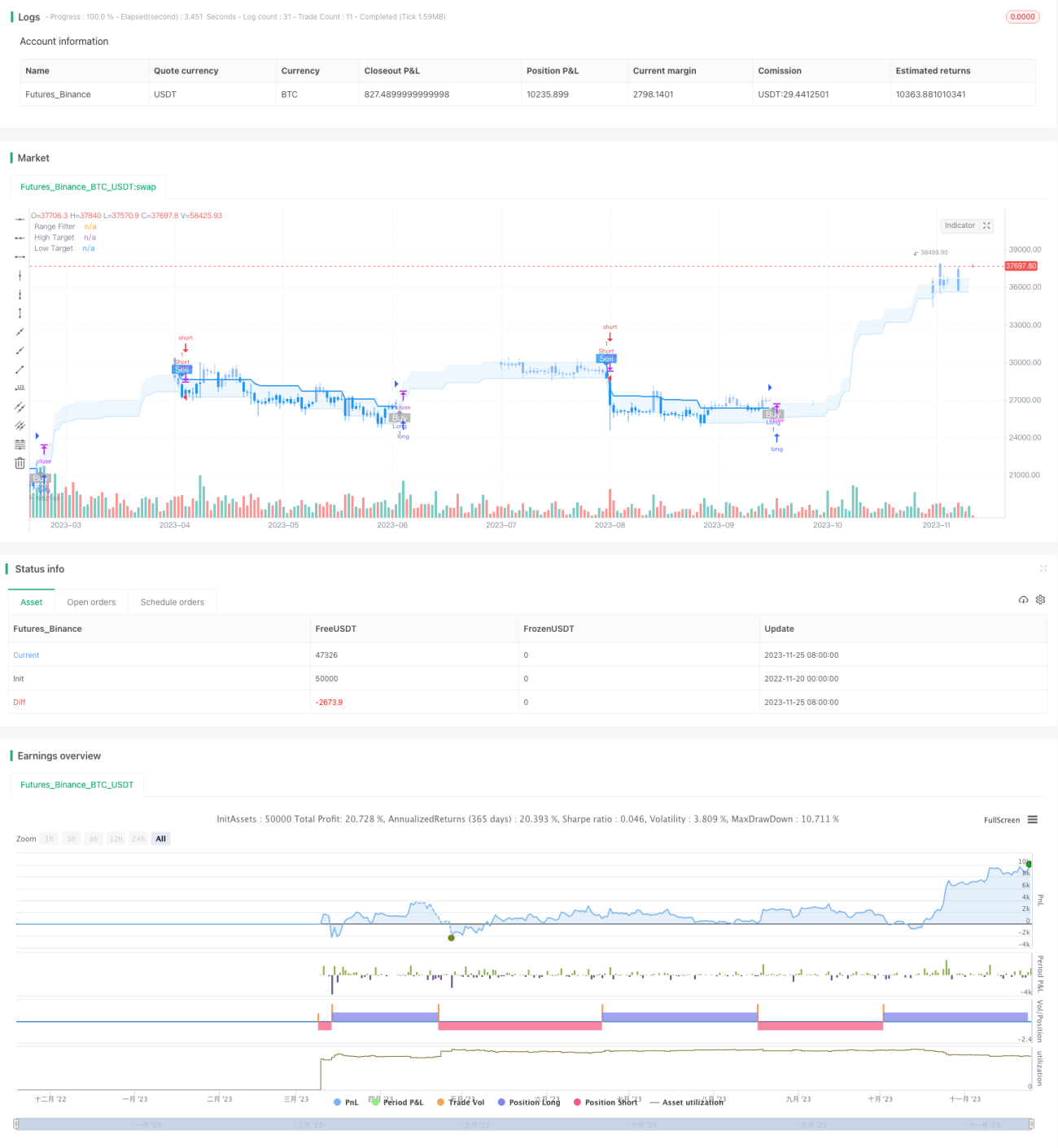

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Range Filter Buy and Sell Strategies", shorttitle="Range Filter Strategies", overlay=true,pyramiding = 5)

// Original Script > @DonovanWall- 1