Strategi perdagangan kuantitatif berdasarkan trend gelombang

Gambaran Keseluruhan

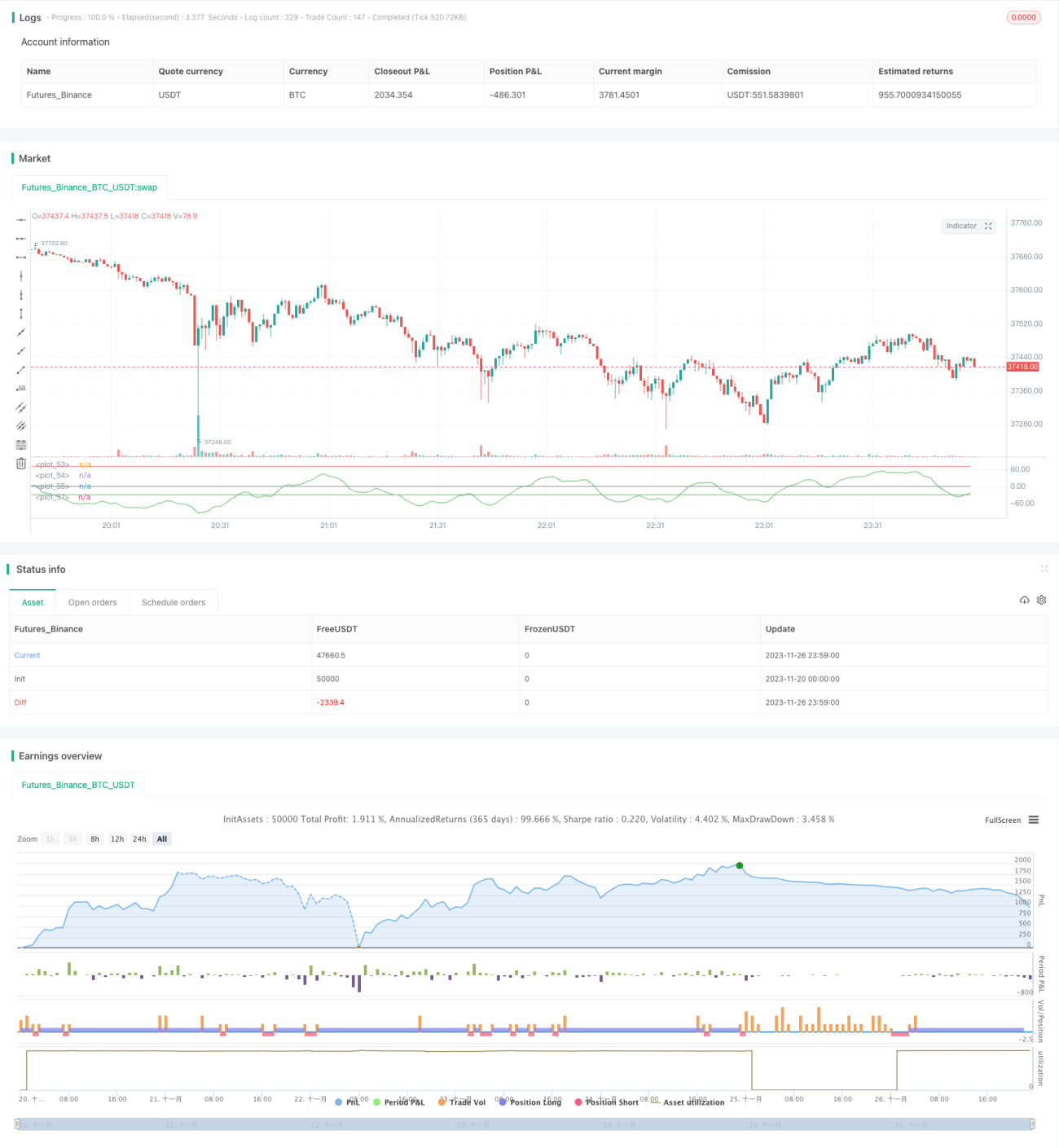

Strategi ini direka berdasarkan indikator Trend Gelombang (Wave Trend). Indikator Trend Gelombang menggabungkan saluran harga dan purata bergerak untuk mengenal pasti arah aliran pasaran secara berkesan serta menjana isyarat beli dan jual. Strategi ini menetapkan garisan terlebih beli dan terlebih jual pada indikator Trend Gelombang, dan melaksanakan pembelian atau penjualan apabila garis indikator menembusi paras garis utama.

Prinsip Strategi

- Kira purata bergerak segitiga harga, ap, serta purata bergerak eksponen (EMA) bagi ap, iaitu esa.

- Kira purata bergerak eksponen bagi perbezaan mutlak antara ap dan esa, iaitu d.

- Dapatkan indikator turun naik ci.

- Kira purata bergerak bagi ci dalam tempoh n2 untuk mendapatkan indikator Trend Gelombang wt1.

- Tetapkan garisan terlebih beli dan garisan terlebih jual.

- Apabila wt1 menembusi ke atas garisan terlebih jual, lakukan posisi panjang (long); apabila wt1 menembusi ke bawah garisan terlebih beli, lakukan posisi pendek (short).

Analisis Kelebihan

- Penembusan indikator Trend Gelombang ke atas garisan terlebih jual atau ke bawah garisan terlebih beli dapat menangkap titik perubahan arah aliran pasaran dengan berkesan dan membuat keputusan beli/jual dengan tepat.

- Gabungan saluran harga dan teori purata bergerak menjadikan indikator tidak menjana isyarat yang kerap.

- Boleh digunakan dalam sebarang jangka masa dan sesuai untuk pelbagai instrumen dagangan.

- Parameter indikator boleh dilaras, memberikan pengalaman pengguna yang baik.

Risiko dan Penyelesaian

- Dalam pasaran yang sangat tidak stabil (sideways dengan turun naik tinggi), indikator boleh menghasilkan isyarat palsu, meningkatkan risiko. Tempoh pegangan boleh dipendekkan atau digabungkan dengan indikator lain untuk menapis isyarat.

- Strategi tidak mempertimbangkan pengurusan kedudukan dan mekanisme henti rugi, menyebabkan risiko kerugian. Saiz kedudukan dan henti rugi bergerak boleh ditetapkan untuk mengawal risiko.

Arah Pengoptimuman

- Boleh dipertimbangkan untuk digabungkan dengan indikator lain seperti KDJ, MACD, dsb., membentuk kombinasi dagangan bagi meningkatkan kestabilan strategi.

- Mekanisme henti rugi automatik boleh direka bentuk, seperti henti rugi surih (trailing stop) atau henti rugi berdasarkan garis kelajuan (speed line stop), untuk mengawal kerugian setiap dagangan.

- Algoritma pembelajaran mendalam boleh digabungkan, menggunakan data ujian semula untuk latihan dan mengoptimumkan parameter secara automatik, bagi meningkatkan kadar kemenangan strategi.

Kesimpulan

Strategi ini berdasarkan indikator Trend Gelombang untuk menilai keadaan terlebih beli dan terlebih jual serta mengenal pasti arah aliran. Ia merupakan strategi pengikut arah aliran yang berkesan. Berbanding dengan indikator jangka pendek, indikator Trend Gelombang dapat mengurangkan isyarat palsu dan meningkatkan kestabilan. Dengan pengurusan kedudukan dan henti rugi yang betul, strategi ini boleh menjana keuntungan yang stabil. Melalui pelarasan parameter dan model, prestasi strategi masih boleh dipertingkatkan lagi.

- 1