Strategi Perdagangan Volatiliti Adaptif Berasaskan Penembusan Harga

Gambaran Keseluruhan

Strategi ini mengenal pasti arah aliran pasaran berdasarkan titik penembusan harga, dan menggabungkan penunjuk penyesuaian untuk menilai arah aliran utama, bagi menangkap peluang pembalikan harga jangka pendek. Apabila harga menembusi saluran asas, isyarat beli/jual dihasilkan. Strategi ini sesuai untuk perdagangan mata wang digital dengan turun naik yang tinggi.

Prinsip Strategi

- Kenal pasti titik ekstrem harga sebagai sempadan saluran. Apabila harga mencipta paras tertinggi atau terendah baharu, titik tersebut dijadikan sempadan saluran.

- Kira penunjuk turun naik penyesuaian MA untuk menentukan arah aliran keseluruhan. Semakin besar nilai MA, menunjukkan pasaran sedang dalam fasa berayun.

- Apabila harga menembusi ke atas sempadan atas saluran, isyarat beli dihasilkan; apabila harga menembusi ke bawah sempadan bawah saluran, isyarat jual dihasilkan.

- Tetapkan titik henti rugi. Titik henti rugi untuk kedudukan panjang ditetapkan pada 1% daripada harga kemasukan.

Analisis Kelebihan

- Saluran harga bersifat penyesuaian, dapat mengenal pasti titik perubahan arah aliran dengan tepat.

- Penunjuk turun naik menilai arah aliran utama, mengelakkan terlepas arah utama dalam arah aliran berayun.

- Strategi pembalikan, sesuai untuk menangkap lantunan semula harga jangka pendek.

Analisis Risiko

- Dalam pasaran menurun yang berterusan dan curam, mudah mencetuskan pelbagai titik henti rugi, menyebabkan kerugian besar.

- Dalam fasa pengukuhan berayun, pembelian dan penjualan yang kerap meningkatkan kos transaksi.

- Memerlukan penentuan masa kemasukan secara manual, dagangan automatik sepenuhnya mempunyai risiko overfitting.

Arah Pengoptimuman

- Optimumkan parameter MA untuk menilai arah aliran keseluruhan dengan lebih baik.

- Tambah penunjuk volum untuk mengelakkan isyarat pembalikan apabila volum semakin lemah.

- Tambah model pembelajaran mesin untuk mencapai pengoptimuman dinamik parameter.

Ringkasan

Strategi ini mempunyai idea keseluruhan yang jelas dan mempunyai nilai praktikal tertentu. Walau bagaimanapun, risiko perdagangan perlu dikawal untuk mengelakkan kerugian besar dalam keadaan pasaran tertentu. Langkah seterusnya boleh mengoptimumkan strategi dari pelbagai dimensi seperti rangka kerja keseluruhan, parameter penunjuk, dan kawalan risiko, untuk menjadikan parameter strategi dan isyarat dagangan lebih boleh dipercayai.

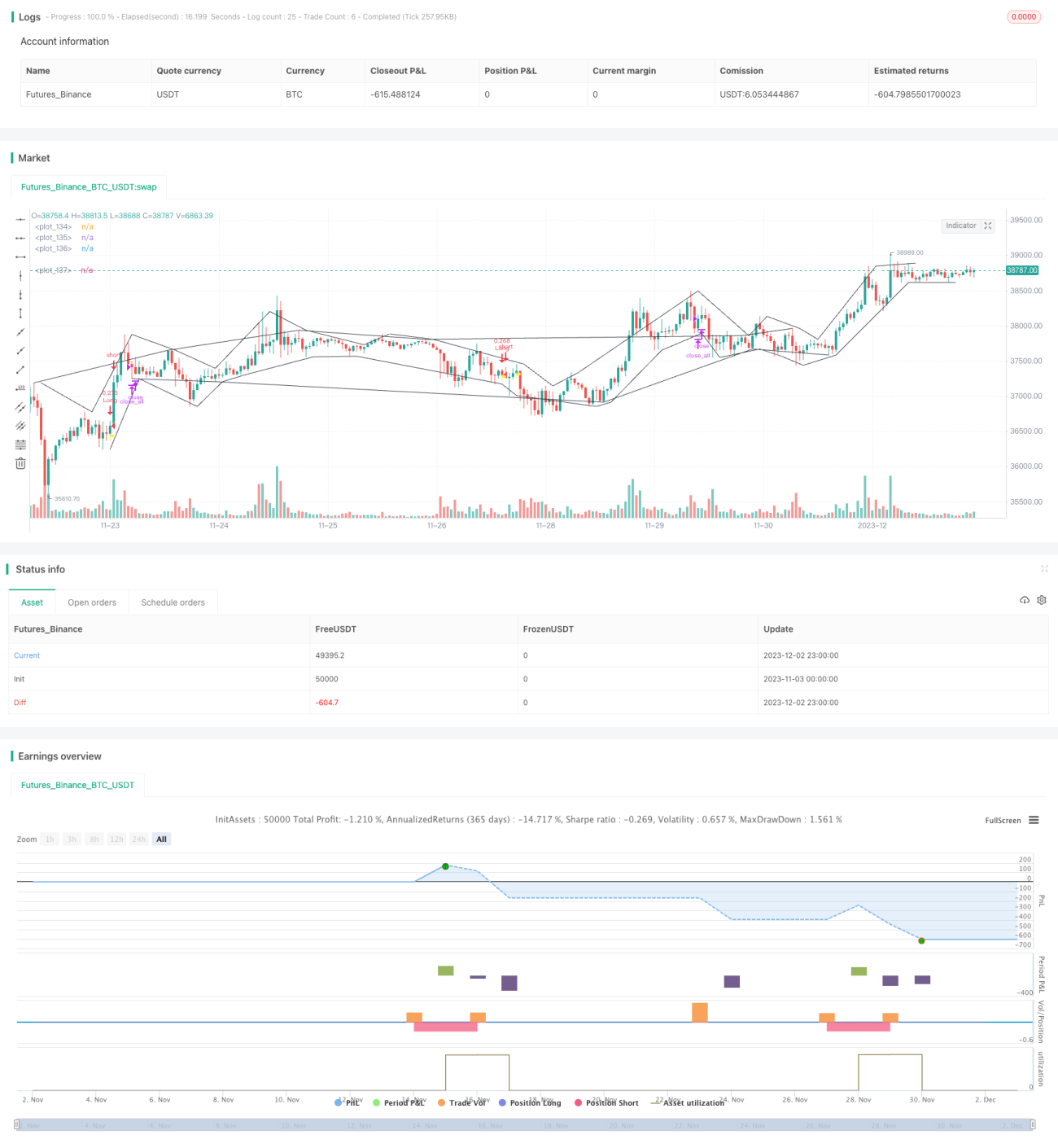

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version = 4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TradingGroundhog

- 1