Strategi Pemasaan Dua Purata Bergerak ADX

Gambaran Keseluruhan

Strategi pemasaan (timing) dengan dua purata bergerak dan ADX menggabungkan penggunaan purata bergerak 2/20 dan penunjuk ADXR untuk mengenal pasti arah aliran (trend) dan menghasilkan isyarat dagangan pada peringkat permulaan arah aliran. Strategi ini mula-mula menggunakan purata bergerak eksponen (EMA) 2/20 untuk menentukan arah harga, kemudian menggabungkan penunjuk ADXR untuk mengesahkan isyarat arah aliran, seterusnya menghasilkan isyarat dagangan yang lebih boleh dipercayai.

Prinsip Strategi

Logik teras strategi pemasaan dua purata bergerak dan ADX adalah berdasarkan beberapa bahagian berikut:

-

Purata Bergerak Eksponen (EMA) 2/20

- Menggunakan dua EMA dengan parameter berbeza iaitu 2 hari dan 20 hari.

- Apabila harga menembusi ke atas EMA 2 hari, ia dianggap sebagai isyarat kenaikan (bullish).

- Apabila harga menembusi ke bawah EMA 20 hari, ia dianggap sebagai isyarat penurunan (bearish).

-

Penunjuk ADXR

- Penunjuk ADXR adalah varian penunjuk ADX.

- Ia mengira purata mudah ADX untuk mengurangkan turun naik penunjuk ADX.

- Apabila ADXR di bawah ambang tertentu, arah aliran dianggap lemah.

- Apabila ADXR di atas ambang tertentu, arah aliran dianggap kuat.

-

Isyarat Dagangan

- Apabila EMA 2 hari melintasi ke atas (Golden Cross) DAN ADXR melebihi ambang, isyarat kenaikan dihasilkan.

- Apabila EMA 20 hari melintasi ke bawah (Dead Cross) DAN ADXR di bawah ambang, isyarat penurunan dihasilkan.

- Dengan menggabungkan penunjuk ADXR, sebahagian isyarat palsu dapat ditapis dan isyarat arah aliran sebenar diperkukuhkan.

Inovasi utama strategi ini terletak pada penggunaan penunjuk ADXR untuk mengenal pasti arah aliran pada peringkat awal, dan menggabungkannya dengan isyarat strategi purata bergerak tradisional, seterusnya meningkatkan kualiti isyarat dan kestabilan strategi.

Kelebihan Strategi

Strategi pemasaan dua purata bergerak dan ADX mempunyai kelebihan utama berikut:

- Gabungan dua purata bergerak dan penunjuk ADXR menjadikan isyarat lebih tepat dan boleh dipercayai, dapat menapis isyarat palsu.

- Menggunakan penunjuk ADXR untuk mengenal pasti peringkat awal arah aliran membolehkan kemasukan lebih awal ke dalam arah aliran yang pasti.

- Parameter ADXR fleksibel, boleh disesuaikan mengikut pasaran untuk menyesuaikan dengan perubahan pasaran.

- Logik strategi mudah dan jelas, mudah difahami, parameter mudah dilaraskan.

- Boleh digunakan dalam pelbagai persekitaran pasaran, prestasi ujian sejarah yang baik.

Risiko Strategi

Strategi pemasaan dua purata bergerak dan ADX juga mempunyai risiko utama berikut:

-

Tetapan parameter ADXR yang tidak sesuai boleh menyebabkan terlepas peluang dagangan.

- Boleh meluaskan julat parameter ADXR secara sesuai, atau melaraskan parameter mengikut instrumen yang berbeza.

-

Keadaan pasaran istimewa mungkin menghasilkan banyak isyarat palsu.

- Boleh mempertimbangkan untuk menggabungkan dengan penunjuk lain untuk menapis isyarat dengan lebih lanjut.

-

Parameter EMA tetap, tidak dapat menyesuaikan dengan perubahan pasaran.

- Boleh mencuba versi dioptimumkan dengan parameter EMA adaptif.

-

Tidak dapat mengenal pasti julat pergerakan harga (sideways), mungkin menghasilkan terlalu banyak dagangan yang tidak berkesan.

- Boleh menambah logik atau penunjuk tambahan untuk mengenal pasti pasaran yang tidak menentu.

Arah Pengoptimuman Strategi

Strategi pemasaan dua purata bergerak dan ADX boleh dioptimumkan dari aspek berikut:

- Pengoptimuman parameter EMA supaya boleh berubah secara automatik mengikut pasaran.

- Pengoptimuman julat parameter ADXR supaya dapat merangkumi lebih banyak isyarat dagangan berkesan.

- Menambah penunjuk penilaian arah aliran tambahan, menggabungkan untuk menghasilkan isyarat, meningkatkan kualiti.

- Menambah strategi henti rugi (stop loss), menetapkan sasaran ambil untung (take profit), mengawal risiko setiap dagangan.

- Mengoptimumkan strategi pengurusan modal supaya dapat melaraskan saiz kedudukan secara automatik berdasarkan status akaun.

Rumusan

Strategi pemasaan dua purata bergerak dan ADX melalui gabungan inovatif strategi dua purata bergerak tradisional dengan penunjuk ADXR meningkatkan kualiti isyarat, mengukuhkan kestabilan strategi, dapat mengenal pasti peringkat permulaan arah aliran dengan berkesan, dan menunjukkan prestasi ujian sejarah yang baik. Strategi ini mempunyai ruang pengoptimuman yang besar dan boleh diperbaiki dari pelbagai aspek, menjadikannya mampu menunjukkan keupayaan penyesuaian yang kuat dan potensi keuntungan dalam pasaran yang lebih kompleks.

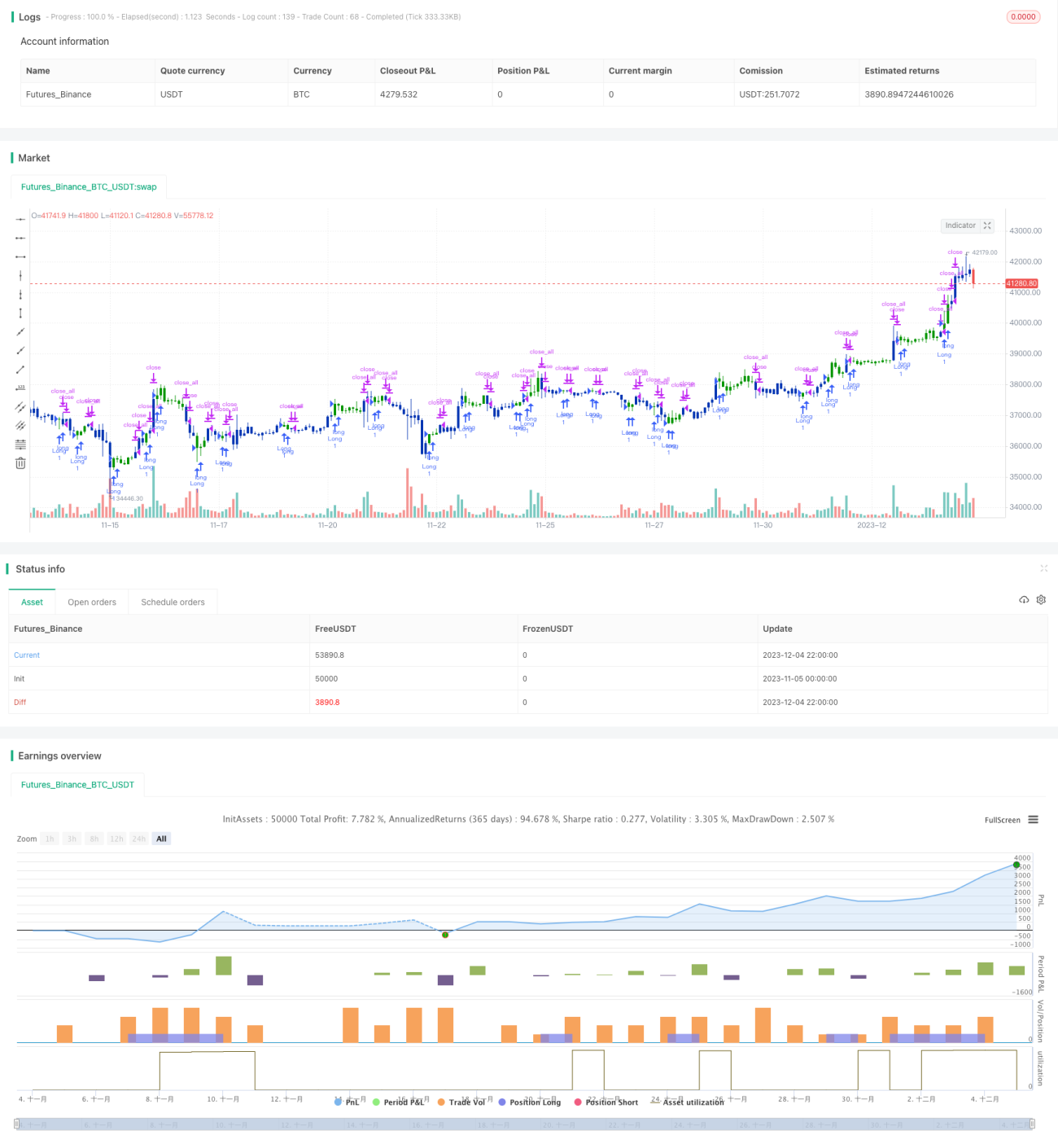

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1