Strategi Perdagangan Kuantitatif Pelbagai Fungsi Berdasarkan Trend dan Persilangan Purata Bergerak

Gambaran Keseluruhan

Strategi ini mengintegrasikan pelbagai penunjuk teknikal dan konsep perdagangan untuk menjana isyarat beli dan jual secara automatik. Ciri utama ialah menggabungkan penunjuk analisis arah aliran untuk mengoptimumkan henti rugi, sambil menggunakan persilangan purata bergerak untuk menghasilkan isyarat perdagangan.

Prinsip Strategi

Penunjuk Teknikal

-

Penunjuk UTSTC tersuai: Berdasarkan Purata Julat Sebenar (ATR), ia melaksanakan penunjuk henti rugi menjejak yang menyesuaikan diri dengan turun naik pasaran.

-

Penunjuk STC: Perbezaan antara Purata Bergerak Mudah (SMA) pantas dan Purata Bergerak Mudah (SMA) perlahan, digunakan untuk menentukan arah aliran pasaran dan titik pembalikan berpotensi.

-

Purata Bergerak Mudah (SMA) dan Purata Bergerak Eksponen (EMA): Mengira dan melukis purata bergerak untuk pelbagai tempoh, memberikan maklumat tambahan untuk penentuan arah aliran.

Isyarat Perdagangan

-

Isyarat Beli: Dihasilkan apabila harga penutup melintasi ke atas penunjuk UTSTC dan penunjuk STC berada dalam keadaan menaik (bullish).

-

Isyarat Jual: Dihasilkan apabila harga penutup melintasi ke bawah penunjuk UTSTC dan penunjuk STC berada dalam keadaan menurun (bearish).

Kelebihan Strategi

-

Mengintegrasikan pelbagai penunjuk untuk menilai arah aliran pasaran, meningkatkan ketepatan isyarat.

-

Penunjuk UTSTC secara automatik menyesuaikan julat henti rugi berdasarkan julat sebenar, mengawal kerugian setiap dagangan dengan berkesan.

-

Menggunakan persilangan purata bergerak untuk menghasilkan isyarat perdagangan yang mudah dan berkesan.

-

Pelbagai kombinasi tetapan parameter boleh menyesuaikan diri dengan lebih banyak persekitaran pasaran.

Risiko Strategi

-

Penunjuk arah aliran seperti STC mempunyai ketinggalan, mungkin terlepas peluang pembalikan jangka pendek.

-

Isyarat persilangan purata bergerak mungkin menghasilkan isyarat palsu.

-

Memerlukan penilaian teliti terhadap setiap tetapan parameter; kombinasi yang tidak sesuai boleh mengurangkan keuntungan atau meningkatkan kerugian.

-

Julat henti rugi yang terlalu besar boleh meningkatkan risiko kerugian; yang terlalu kecil boleh menyebabkan henti rugi awal.

Arah Pengoptimuman

-

Menguji parameter penunjuk STC untuk tempoh yang berbeza, mencari tetapan yang memberi kesan paling minimum terhadap strategi.

-

Cuba menggabungkan penunjuk lain seperti KDJ, MACD untuk menapis isyarat palsu.

-

Melaraskan parameter henti rugi berdasarkan hasil ujian semula untuk mencari kombinasi parameter optimum.

-

Menilai tetapan tempoh pegangan yang berbeza untuk mencari kitaran pegangan yang optimum.

Kesimpulan

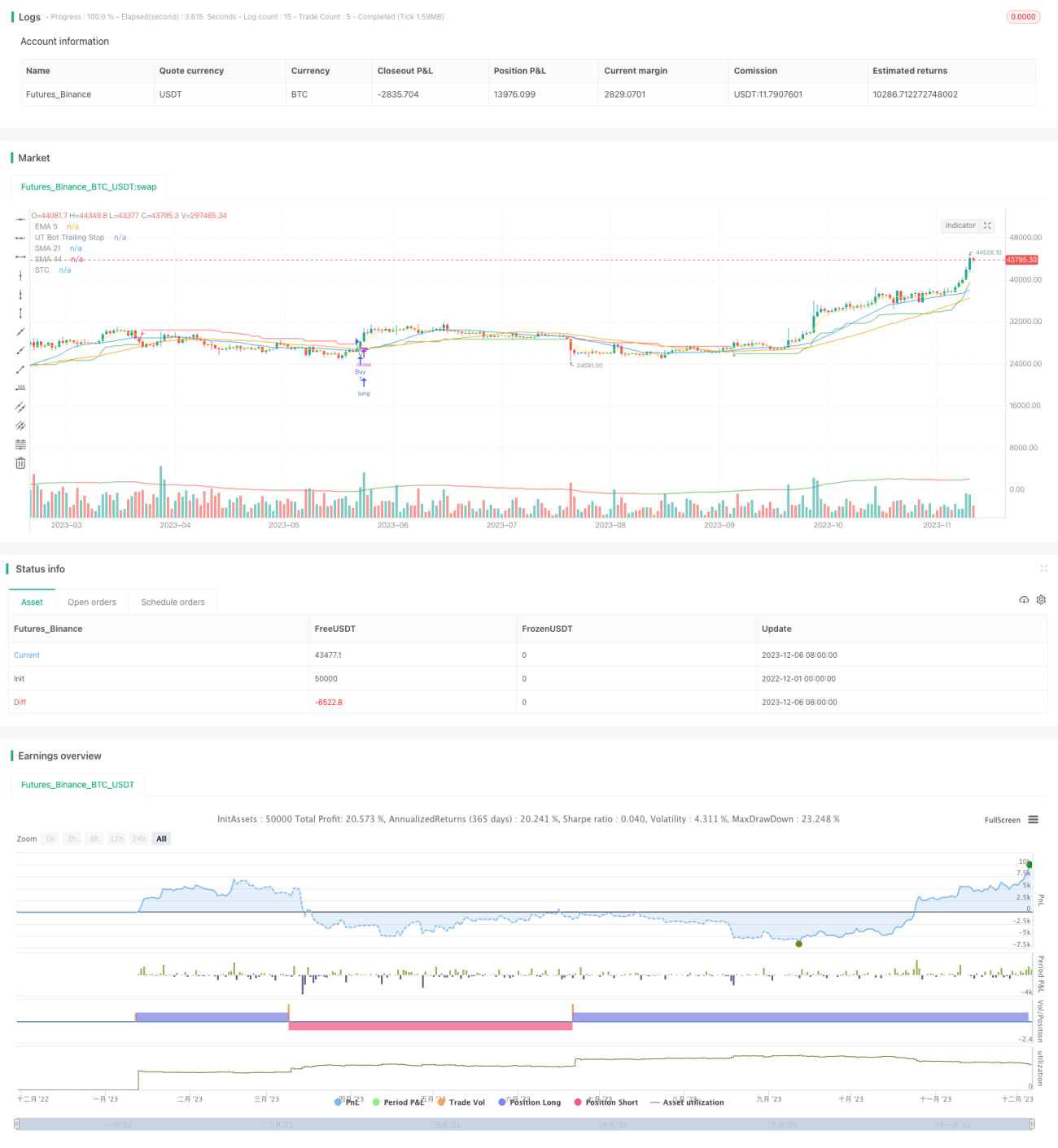

Strategi ini menggabungkan pelbagai modul seperti penentuan arah aliran, pengurusan henti rugi automatik dan penjanaan isyarat perdagangan, membentuk penyelesaian perdagangan kuantitatif yang menyeluruh. Melalui penalaan parameter dan pengembangan fungsi, ia berpotensi untuk memperoleh pulangan yang stabil. Walau bagaimanapun, tiada strategi yang dapat mengelakkan kerugian sepenuhnya; pengesahan yang teliti dan kawalan risiko adalah perlu.

/*backtest

start: 2022-12-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OB+LQ+UTSTC+SMA+EMA-NORA-MIP21-Jashore-Bangladesh-OneMinuteTF", shorttitle="OB+LS+UTSTC-MIP21-Jashore-Bangladesh-OneMinuteTF", overlay=true)

// Order Block + Liquidity Swings [NORA] Settings- 1