Strategi Perdagangan Kuantitatif Komposit Berasaskan MACD

Gambaran Keseluruhan

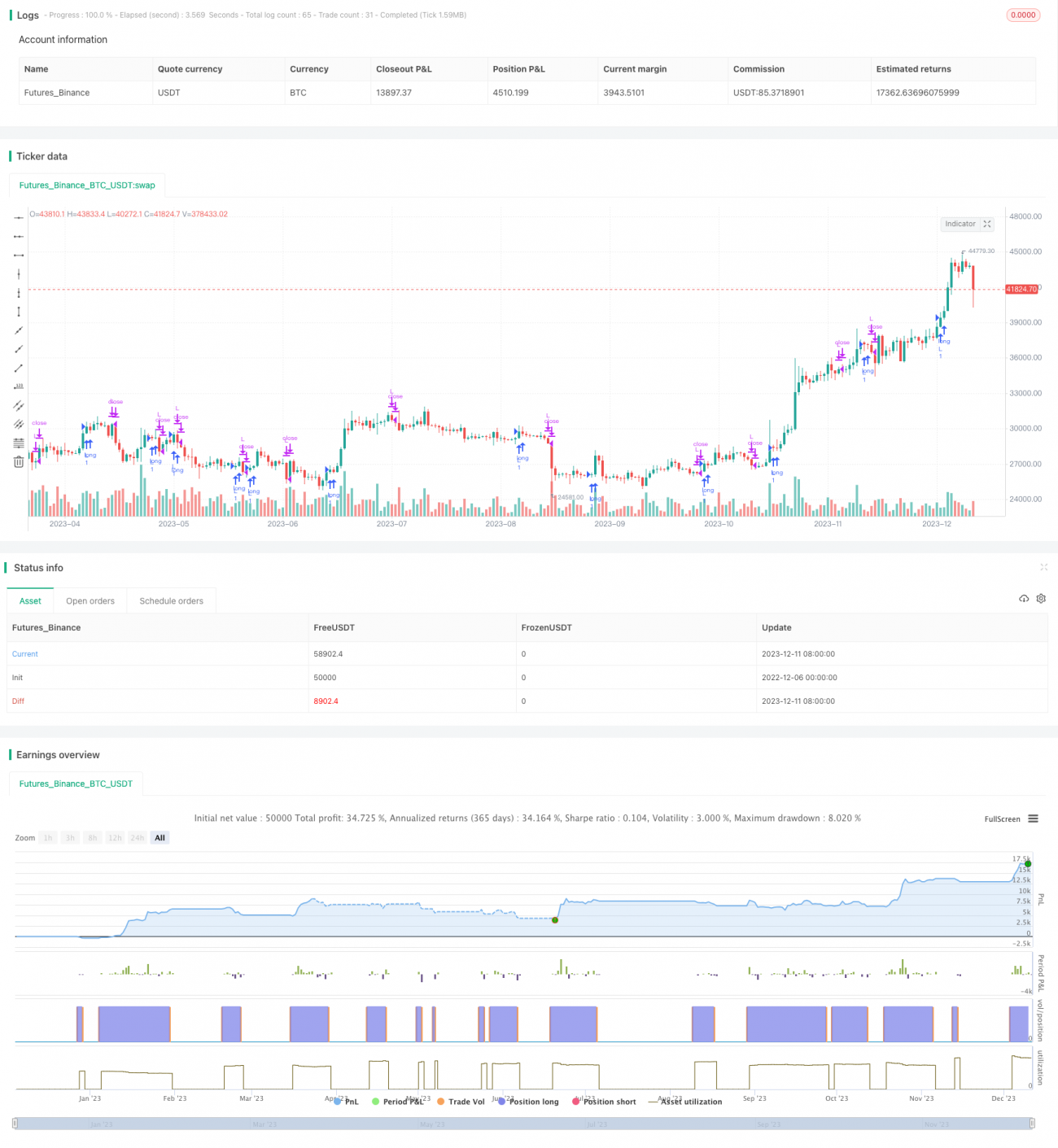

Strategi ini adalah strategi perdagangan kuantitatif komposit berdasarkan penunjuk MACD. Ia menggunakan gabungan pelbagai penunjuk seperti MACD dan KDJ untuk menjana isyarat perdagangan.

Prinsip Strategi

Penunjuk teras strategi ini ialah MACD. MACD mewakili Purata Bergerak Eksponen (EMA) dan merupakan penunjuk pengesanan arah aliran. Ia terdiri daripada satu purata bergerak pantas (EMA) dan satu purata bergerak perlahan (EMA). Parameter lalai untuk garis pantas ialah 12, manakala garis perlahan ialah 26. Strategi akan mengira perbezaan antara dua garis EMA, iaitu DIF. Seterusnya, ia akan mengira EMA 9 hari bagi DIF untuk mendapatkan penunjuk DEA. Apabila DIF melintasi ke atas DEA, isyarat beli dihasilkan; apabila melintasi ke bawah, isyarat jual dihasilkan.

Strategi ini juga memperkenalkan penunjuk KDJ. Penunjuk KDJ merangkumi nilai K, nilai D dan nilai J. Nilai K merujuk kepada nilai rawak, nilai D adalah purata bergerak bagi nilai K, dan nilai J merujuk kepada nilai kepastian. Penunjuk KDJ mencerminkan keadaan terlebih beli dan terlebih jual pasaran. Apabila nilai J melebihi 100, ia menunjukkan keadaan terlebih beli, manakala di bawah 10 menunjukkan keadaan terlebih jual. Strategi ini akan menggabungkan penunjuk KDJ untuk mengelakkan isyarat palsu pada titik perubahan pasaran.

Kelebihan Strategi

Strategi ini menggunakan gabungan pelbagai penunjuk seperti MACD dan KDJ untuk menapis hingar pasaran dengan berkesan dan mengenal pasti arah aliran. Penunjuk MACD dapat menangkap perubahan harga jangka pendek dengan cepat, manakala penunjuk KDJ dapat mengesahkan arah aliran jangka sederhana dan panjang. Gabungan kedua-duanya dapat mengimbangi hubungan antara mengejar kelajuan dan kestabilan.

Selain itu, strategi ini dilengkapi dengan pemilih masa yang membolehkan pengguna memilih sendiri julat masa ujian kebelakangan. Ini memberikan lebih fleksibiliti dalam menilai prestasi strategi.

Risiko Strategi dan Penyelesaian

-

Apabila pasaran berombak dalam jangka masa panjang, MACD akan menghasilkan banyak isyarat palsu. Dalam kes ini, parameter garis EMA boleh diselaraskan untuk menapis sebahagian hingar.

-

Penetapan parameter penunjuk KDJ yang tidak tepat juga boleh menjejaskan keputusan. Uji pelbagai set parameter untuk memilih gabungan yang lebih stabil.

-

Pemilihan julat masa ujian kebelakangan yang tidak sesuai boleh menyebabkan anggaran berlebihan atau rendah terhadap keuntungan strategi. Pilih julat masa yang mewakili untuk pengujian.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari segi berikut:

-

Menambah mekanisme henti rugi. Apabila harga menyentuh garis henti rugi, tutup kedudukan secara paksa.

-

Menambah lebih banyak penapis penunjuk. Menggabungkan penunjuk lain seperti RSI dan Bollinger Bands dapat meningkatkan ketepatan isyarat.

-

Mengoptimumkan parameter penunjuk. Mengubah kombinasi parameter EMA dan KDJ untuk mencari parameter optimum.

-

Menggunakan teknik pembelajaran mesin untuk pengoptimuman automatik. Melatih dan mengoptimumkan parameter strategi menggunakan rangkaian neural dan lain-lain.

Kesimpulan

Strategi ini adalah strategi kuantitatif yang pada asasnya mengikuti arah aliran, ditambah dengan kawalan terlebih beli dan terlebih jual. Ia menggabungkan kelebihan pelbagai penunjuk untuk mengimbangi kestabilan dan kepekaan dengan berkesan. Melalui pengoptimuman dan pelarasan yang berterusan, skop aplikasi strategi dapat diperluaskan untuk mencapai pulangan yang stabil dalam jangka panjang.

- 1