Strategi Momentum Persilangan Tiga Purata Bergerak

Gambaran Keseluruhan

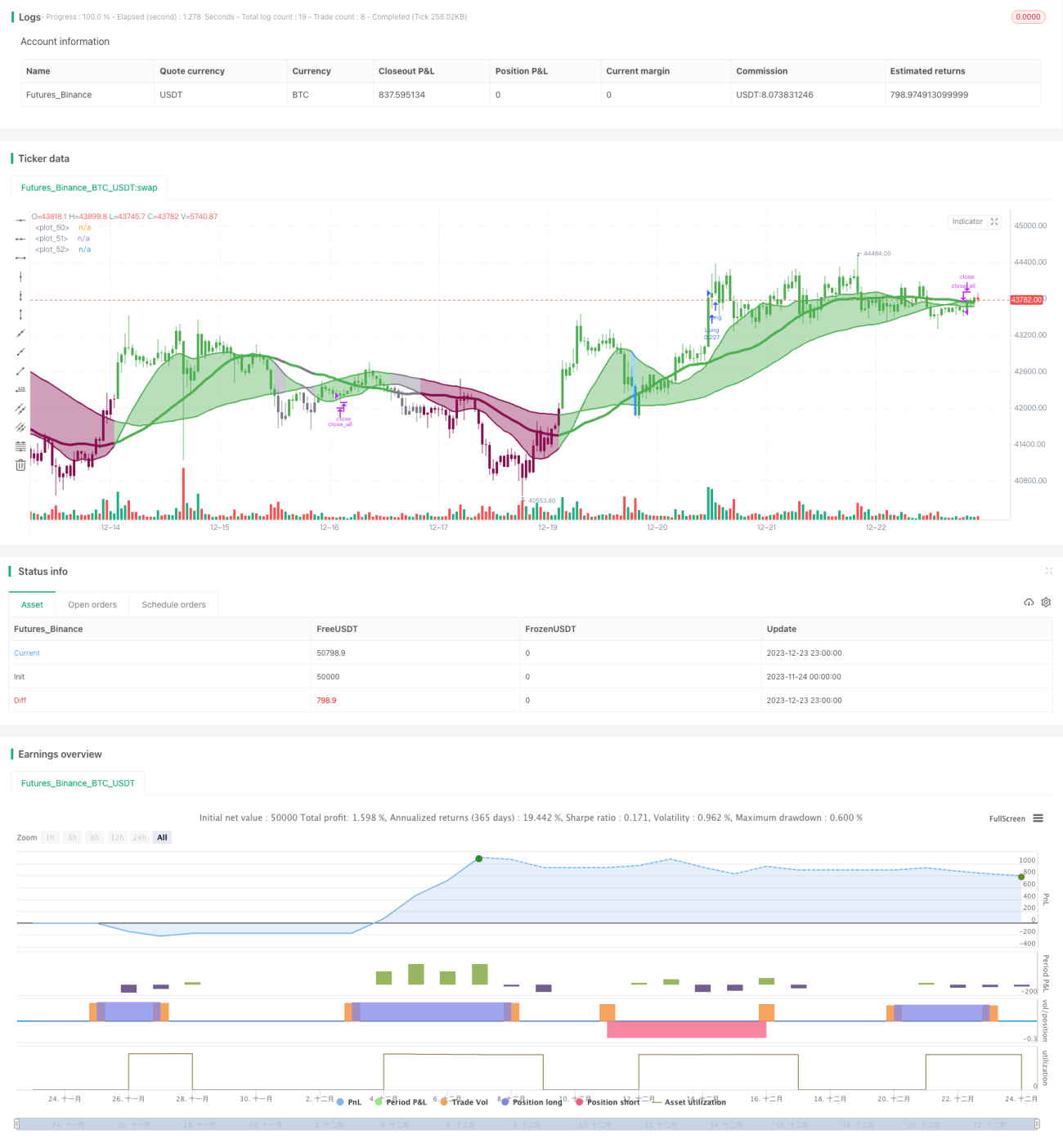

Strategi Momentum Persilangan Tiga Purata Bergerak ialah strategi penunjuk teknikal klasik yang mengesan arah aliran pasaran. Ia menggabungkan tiga purata bergerak mudah (SMA) berjulat 16 kitaran, 36 kitaran dan 72 kitaran. Melalui persilangan kenaikan dan persilangan penurunan, ia menilai arah aliran pasaran, dan menggunakan Purata Pergerakan Adaptif Kaufman (KAMA) sebagai penapis. Apabila arah aliran cukup jelas, ia mengambil kedudukan beli (long) atau jual (short).

Prinsip Strategi

Penunjuk teras strategi ini ialah tiga purata bergerak mudah: 16 kitaran, 36 kitaran dan 72 kitaran. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, ini menandakan pasaran memasuki aliran menaik; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, ini menandakan pasaran memasuki aliran menurun. Contohnya, apabila SMA 16 melintasi ke atas SMA 36 dan SMA 72, ia adalah isyarat kenaikan; apabila SMA 16 melintasi ke bawah SMA 36 dan SMA 72, ia adalah isyarat penurunan.

KAMA digunakan sebagai penapis untuk mengelakkan isyarat palsu semasa arah aliran tidak jelas. Isyarat persilangan purata bergerak hanya akan diaktifkan apabila KAMA berada dalam mod bukan pecutan atau bukan nyahpecutan (iaitu segmen linear).

Strategi ini menjejaki persilangan purata bergerak dan mengambil kedudukan beli atau jual apabila arah aliran agak jelas. Syarat untuk membeli (long) ialah SMA 16 melintasi ke atas SMA 36 dan SMA 72, dan KAMA bersifat linear (bukan pecutan); syarat untuk menjual (short) ialah SMA 16 melintasi ke bawah SMA 36 dan SMA 72, dan KAMA bersifat linear (bukan nyahpecutan).

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggabungkan purata bergerak pelbagai tempoh masa, mampu mengesan arah aliran jangka sederhana dan panjang pasaran dengan berkesan.

- Memperkenalkan purata bergerak adaptif sebagai penapis, mengurangkan isyarat palsu semasa arah aliran tidak jelas.

- Mudah dikendalikan dan dilaksanakan, sesuai untuk dagangan automatik atau berprogram.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Dalam pasaran yang bergolak (sideways), persilangan purata bergerak mungkin kerap berlaku, menghasilkan terlalu banyak isyarat tidak berkesan.

- Tiada penetapan henti rugi (stop loss), membolehkan kerugian menjadi lebih besar.

- Direka untuk pasaran bergejolak tinggi seperti mata wang kripto, mungkin kurang berkesan dalam pasaran dengan turun naik rendah.

Risiko boleh dikurangkan dengan melaraskan parameter purata bergerak dengan sewajarnya, menetapkan kekangan henti rugi, atau hanya menggunakan strategi ini dalam pasaran bergejolak tinggi.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan melalui cara berikut:

- Menguji kombinasi parameter purata bergerak yang berbeza untuk mencari parameter optimum.

- Menambah penunjuk volum dagangan atau turun naik sebagai syarat penapis tambahan.

- Menetapkan mekanisme henti rugi.

- Menggabungkan penunjuk lain untuk menentukan masa masuk.

- Mengoptimumkan pengurusan kedudukan dengan menambah atau mengurangkan kedudukan secara berperingkat untuk mengawal risiko.

Kesimpulan

Secara keseluruhannya, Strategi Momentum Persilangan Tiga Purata Bergerak ialah strategi pengikut arah yang agak klasik dan praktikal. Ia menilai arah aliran jangka sederhana dan panjang pasaran melalui persilangan purata bergerak pelbagai tempoh masa, dan berkesan menapis sebahagian bunyi. Ia boleh digunakan sebagai salah satu penunjuk rujukan untuk pemasaan dagangan. Walau bagaimanapun, strategi ini juga mempunyai kelemahan tertentu dan memerlukan pengembangan serta pengoptimuman lanjut untuk bertapak dalam pasaran yang lebih luas.

- 1