Strategi Martingale Momentum Dua Purata Bergerak

Gambaran Keseluruhan

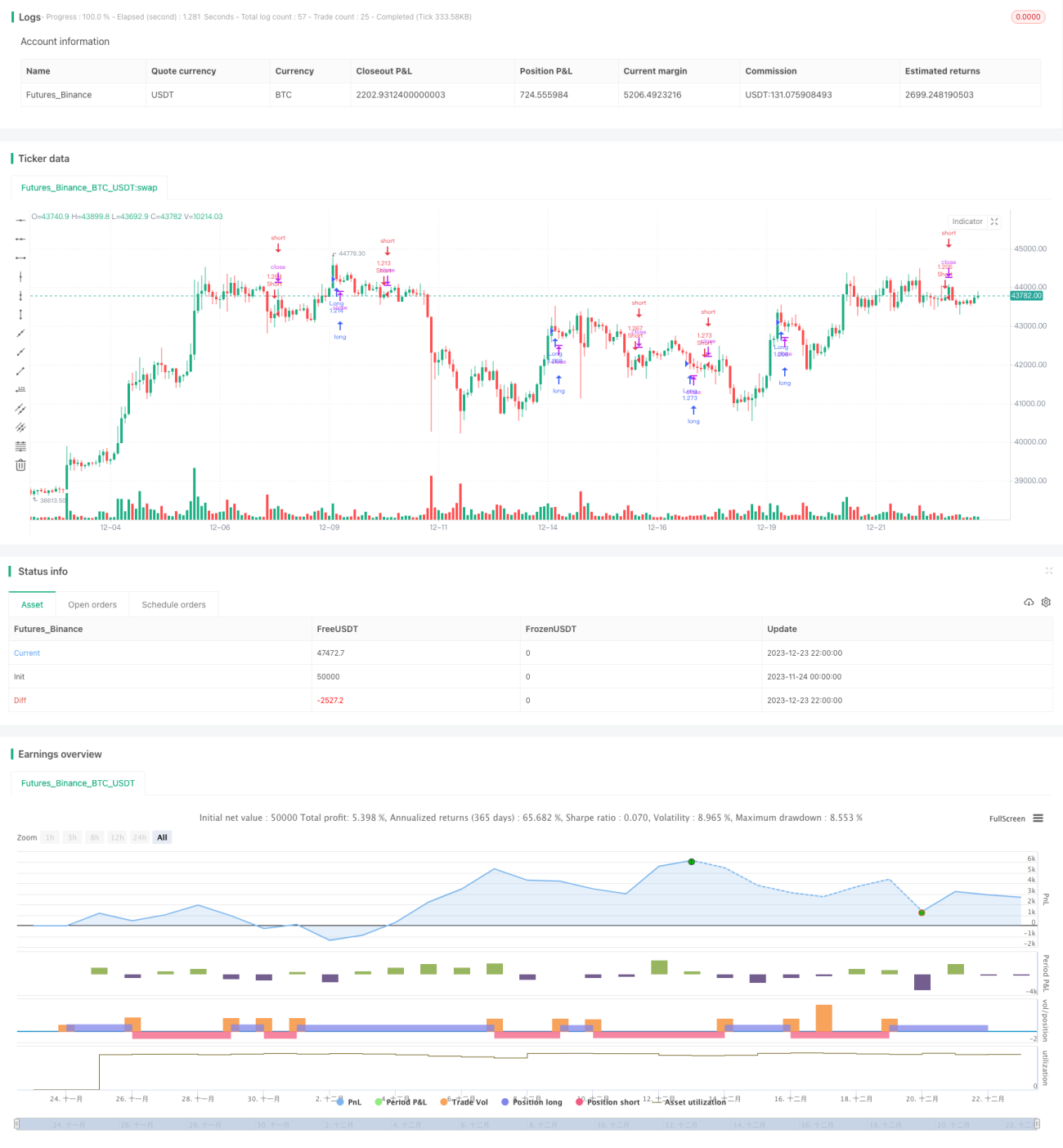

Strategi ini menggabungkan tiga indikator teknikal yang berbeza, menggunakan sistem dua purata bergerak untuk menjana isyarat dagangan, dan menggunakan warna serta badan lilin (K-line) sebagai penapis tambahan, bagi membina strategi dagangan jangka pendek yang stabil dan berkesan.

Prinsip Strategi

Keseluruhan strategi menggunakan gabungan Bollinger Bands dan saluran KC untuk mengenal pasti fasa mampatan dan pengembangan pasaran. Secara khusus, apabila Bollinger Bands berada dalam saluran KC, ia dianggap sebagai mampatan; apabila Bollinger Bands menembusi saluran KC, ia dianggap sebagai pengembangan. Mampatan menandakan kemungkinan peningkatan volatiliti dan pembalikan arah aliran. Pada ketika ini, regresi linear digunakan sebagai indikator isyarat dagangan utama.

Jika histogram regresi linear adalah positif (menunjukkan arah aliran menaik), dan lilin semasa adalah lilin merah (menandakan lilin ditutup lebih rendah daripada pembukaan), serta badan lilin lebih besar daripada satu pertiga daripada purata badan 30 lilin sebelumnya, maka isyarat gabungan ini menjana posisi beli (long). Sebaliknya, jika histogram regresi linear adalah negatif, lilin semasa adalah lilin hijau, dan badannya besar, maka posisi jual (short) diambil.

Strategi ini juga menyediakan latar belakang visual untuk mampatan dan pengembangan, membantu menilai fasa pasaran.

Analisis Kelebihan Strategi

- Menggabungkan pelbagai indikator dapat menapis isyarat palsu dengan berkesan.

- Mampatan menandakan titik pembalikan yang berpotensi, meningkatkan keberkesanan strategi.

- Penapisan badan lilin mengelakkan isyarat palsu daripada pergerakan kecil.

- Mudah untuk dioptimumkan melalui pelarasan parameter untuk mendapatkan hasil yang lebih baik.

Analisis Risiko Strategi

- Regresi linear mudah memberikan isyarat yang salah, yang boleh menyebabkan kerugian.

- Keberkesanan Bollinger Bands dan saluran KC dalam mengenal pasti mampatan tidak ideal.

- Syarat penapisan yang terlalu ketat mungkin terlepas peluang masuk yang baik.

- Pengeluaran (drawdown) mungkin besar, memerlukan tahap toleransi tertentu.

Risiko dapat dikurangkan dengan melaraskan parameter indikator dan mengoptimumkan syarat penapisan.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari segi berikut:

- Cuba kombinasi dan panjang parameter yang berbeza untuk mencari parameter terbaik.

- Menambah atau mengurangkan syarat penapisan untuk mencari tahap penapisan optimum.

- Menggunakan kaedah pembelajaran mesin untuk mencari parameter optimum secara automatik.

- Uji keberkesanan pada instrumen tertentu dan laraskan parameter mengikut instrumen berbeza.

- Tambah strategi henti rugi (stop loss) untuk mengawal kerugian setiap dagangan.

Kesimpulan

Strategi ini menggabungkan pelbagai indikator, sambil menambah syarat penapisan semasa mengenal pasti peluang mampatan, membentuk strategi dagangan jangka pendek yang cekap dan agak kukuh. Dengan mengoptimumkan parameter dan syarat penapisan, hasil yang lebih baik boleh dicapai. Rangka kerja strategi ini juga fleksibel, mudah disesuaikan untuk digunakan pada instrumen yang berbeza, dan patut diuji serta dioptimumkan lebih lanjut.

- 1