Strategi Backtest Volatiliti Statistik Berdasarkan Kaedah Nilai Ekstrem

Gambaran Keseluruhan

Strategi ini menggunakan kaedah nilai ekstrem untuk mengira turun naik statistik, juga dikenali sebagai turun naik sejarah. Ia berdasarkan nilai ekstrem harga tertinggi, harga terendah, dan harga penutup, digabungkan dengan faktor masa, untuk mengukur turun naik statistik. Turun naik ini mencerminkan kebolehubahan harga aset. Strategi akan membuat perdagangan panjang (long) atau pendek (short) apabila turun naik lebih tinggi atau lebih rendah daripada ambang yang ditetapkan.

Prinsip Strategi

- Kira nilai ekstrem harga tertinggi, harga terendah, dan harga penutup dalam tempoh masa tertentu.

- Gunakan formula kaedah nilai ekstrem untuk mengira turun naik statistik.SqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- Bandingkan turun naik dengan ambang atas dan bawah yang ditetapkan, lalu hasilkan isyarat dagangan.pos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- Lakukan belian (long) atau jualan (short) berdasarkan isyarat dagangan.

Analisis Kelebihan

Kelebihan utama strategi ini adalah:

- Menggunakan penunjuk turun naik statistik, ia dapat menangkap peluang pasaran panas dan pembalikan dengan berkesan.

- Pengiraan turun naik menggunakan kaedah nilai ekstrem tidak sensitif terhadap harga yang melampau, menghasilkan keputusan yang lebih stabil dan boleh dipercayai.

- Parameter boleh dilaraskan untuk menyesuaikan perdagangan dalam persekitaran turun naik yang berbeza.

Analisis Risiko

Risiko utama strategi ini adalah:

- Turun naik statistik itu sendiri mempunyai sedikit ketinggalan dan tidak dapat menangkap titik perubahan pasaran dengan tepat.

- Penunjuk turun naik bertindak balas dengan perlahan terhadap peristiwa yang tidak dijangka, mungkin terlepas peluang perdagangan jangka pendek.

- Terdapat risiko dagangan yang salah dan risiko henti rugi (stop loss).

Langkah dan penyelesaian:

- Memendekkan tempoh statistik dengan sewajarnya untuk meningkatkan kepekaan terhadap perubahan pasaran.

- Menggabungkan penunjuk lain sebagai bantuan untuk meningkatkan ketepatan isyarat.

- Tetapkan titik henti rugi untuk mengawal kerugian setiap perdagangan.

Hala Tuju Pengoptimuman

Hala tuju pengoptimuman strategi ini:

- Uji parameter tempoh statistik yang berbeza untuk mencari parameter optimum.

- Tambah modul pengurusan kedudukan (position sizing) untuk menyesuaikan saiz kedudukan berdasarkan turun naik.

- Gabungkan dengan penunjuk seperti purata bergerak (moving average) untuk menetapkan syarat penapisan dan mengurangkan perdagangan yang salah.

Kesimpulan

Strategi ini menggunakan kaedah nilai ekstrem untuk mengira turun naik statistik dan menghasilkan isyarat dagangan dengan menangani perubahan mendadak dalam turun naik. Berbanding dengan penunjuk seperti purata bergerak mudah, ia lebih mencerminkan kebolehubahan pasaran dan menangkap pembalikan. Selain itu, algoritma kaedah nilai ekstrem menjadikan keputusan lebih stabil dan boleh dipercayai. Melalui pelarasan dan pengoptimuman parameter, strategi ini boleh menyesuaikan diri dengan keadaan pasaran yang berbeza. Idea dagangan dan penunjuk turun naik statistik ini wajar dikaji dan digunakan lebih lanjut.

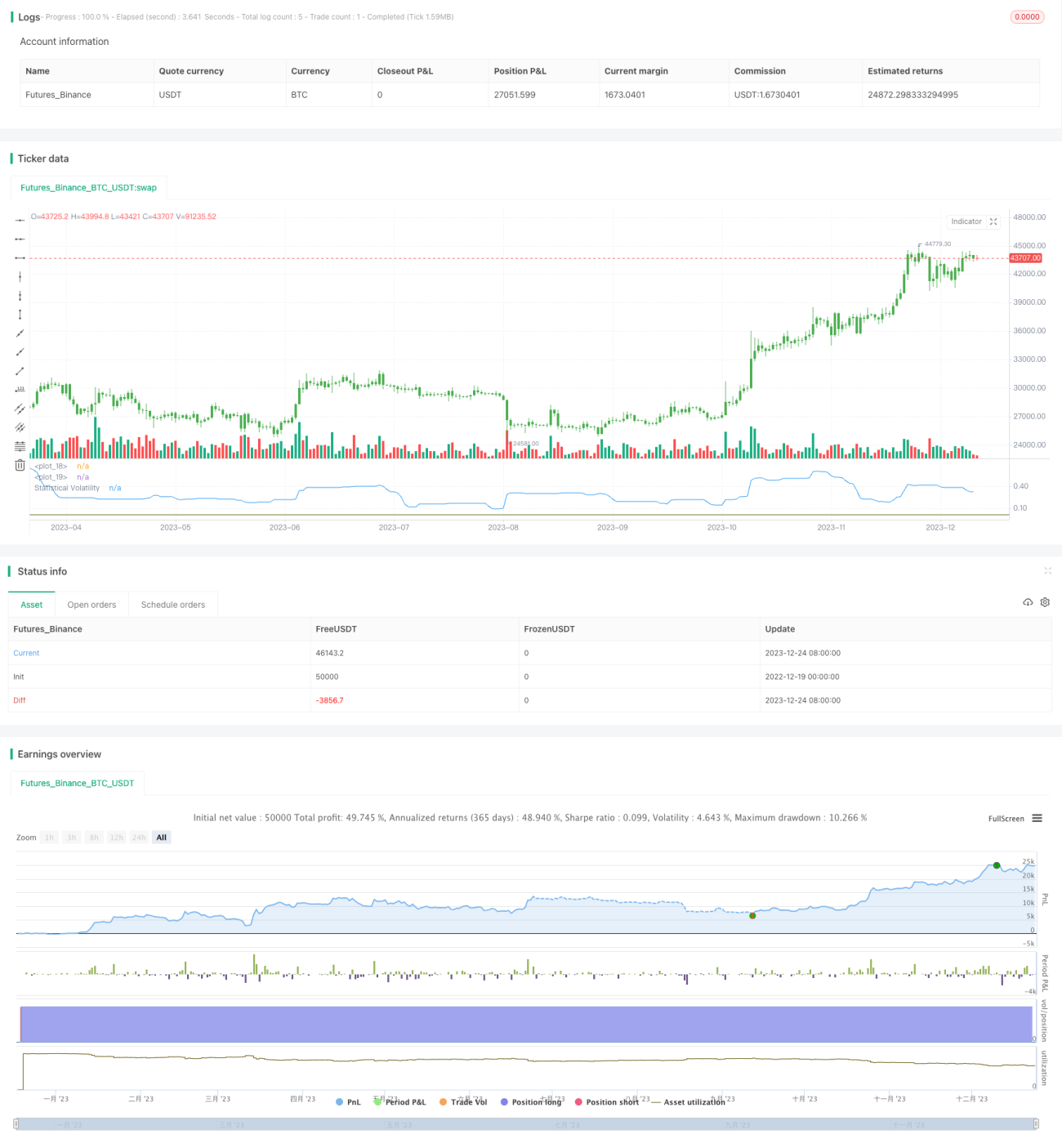

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1