Strategi Pembalikan Pengesanan Trend Dinamik

Gambaran Keseluruhan

Strategi Pembalikan Jejak Dinamik Pergerakan Harga adalah strategi dagangan kuantitatif jangka pendek berdasarkan indikator JD Sequential. Strategi ini mengesan titik tinggi dan rendah harga secara masa nyata, menentukan arah dan kekuatan trend semasa, serta menangkap titik pembalikan pasaran dengan cekap untuk masuk dan keluar secara tepat. Berbanding dengan strategi JD Sequential tradisional, strategi ini telah membuat penambahbaikan berikut:

- Menggunakan titik tinggi dan rendah untuk menentukan trend, bukan harga penutup, dapat menangkap perubahan harga dengan lebih pantas.

- Pengiraan maksimum adalah 7 berbanding 9, menjana isyarat dagangan dengan lebih pantas.

- Menambah pilihan garis sokongan/rintangan dan pembalikan kiraan 5 sebagai henti rugi.

Strategi ini sesuai digunakan dalam jangka masa pendek seperti 5 minit atau 15 minit, dan dapat menangkap pergerakan harga serta peluang pembalikan jangka pendek dengan berkesan.

Prinsip Strategi

Logik teras strategi Pembalikan Jejak Dinamik Pergerakan Harga berdasarkan indikator JD Sequential, yang membandingkan titik tinggi dan rendah tempoh semasa dengan dua tempoh sebelumnya untuk menentukan sama ada harga terus mencipta titik tinggi yang lebih tinggi atau titik rendah yang lebih rendah, lalu memberikan kiraan berurutan 1-7. Apabila kiraan mencapai 7, isyarat dagangan dijana.

Secara khusus, strategi mentakrifkan pembolehubah berikut:

- sp_up: benar apabila harga tinggi melebihi harga tinggi dua tempoh sebelumnya

- sp_dn: benar apabila harga rendah di bawah harga rendah dua tempoh sebelumnya

- sp_ct: merekodkan kiraan semasa, jika sp_up atau sp_dn benar, kiraan +1, maksimum 7

- sp_com: benar apabila kiraan sama dengan 7

- sp_usr: harga tengah apabila kiraan 7 dan sp_up, sebagai rintangan atas

- sp_dsr: harga tengah apabila kiraan 7 dan sp_dn, sebagai sokongan bawah

Logik penjanaan isyarat dagangan:

- Isyarat beli: sp_com benar dan sp_dn benar, bermaksud kiraan selesai dan dalam trend menurun

- Isyarat jual: sp_com benar dan sp_up benar, bermaksud kiraan selesai dan dalam trend menaik

Logik henti rugi:

- Henti rugi beli: kiraan berbalik kepada 5 (sp_up benar) atau harga menembusi sp_usr ke atas

- Henti rugi jual: kiraan berbalik kepada 5 (sp_dn benar) atau harga menembusi sp_dsr ke bawah

Strategi ini menentukan arah dan kekuatan trend melalui perbandingan masa nyata titik tinggi dan rendah, pengiraan masa untuk masuk, dan berkesan menangkap peluang pembalikan jangka pendek. Pada masa yang sama, garis henti rugi ditetapkan untuk mengawal risiko.

Analisis Kelebihan

Berbanding dengan strategi JD Sequential tradisional, strategi Pembalikan Jejak Dinamik Pergerakan Harga mempunyai kelebihan berikut:

- Penjanaan isyarat lebih pantas. Penggunaan perbandingan titik tinggi dan rendah dapat menangkap trend lebih cepat daripada harga penutup; kiraan 7 dapat menjana isyarat lebih cepat daripada kiraan 9.

- Menambah mekanisme henti rugi. Pembalikan kiraan 5 dan henti rugi sokongan/rintangan dapat mengawal risiko dengan lebih baik.

- Fleksibel untuk dikonfigurasi. Boleh memilih sama ada untuk menambah henti rugi dan memaparkan sebahagian kiraan.

- Sesuai untuk jangka pendek. Isyarat frekuensi tinggi dengan henti rugi yang sesuai, terutamanya sesuai untuk jangka masa pendek.

Kelebihan utama strategi ini adalah responsif, dapat menangkap pergerakan besar yang disebabkan oleh peristiwa mengejut jangka pendek dengan berkesan. Selain itu, berbanding dengan dagangan manual sepenuhnya, penjanaan isyarat algoritma dan henti rugi dapat mengurangkan pengaruh emosi pedagang, seterusnya meningkatkan kestabilan.

Analisis Risiko

Strategi Pembalikan Jejak Dinamik Pergerakan Harga juga mempunyai risiko tertentu:

- Dagangan frekuensi tinggi meningkatkan kos dagangan. Kekerapan dagangan yang lebih tinggi menjana lebih banyak yuran dan kos gelinciran.

- Mudah menghasilkan isyarat palsu. Dalam pasaran yang bergerak mendatar, perbandingan titik tinggi dan rendah mungkin sering mencetuskan isyarat dagangan, menyebabkan perangkap.

- Henti rugi terlalu agresif. Henti rugi keras mudah dicetuskan keluar; pertimbangkan untuk mengalihkan henti rugi tepat pada masanya.

Untuk mengurangkan risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

- Laraskan saiz kedudukan, kurangkan jumlah modal yang digunakan setiap dagangan.

- Hentikan dagangan semasa pasaran mendatar untuk mengelakkan dagangan tidak berkesan.

- Gunakan henti rugi bergerak atau henti rugi penembusan julat untuk mengurangkan kebarangkalian terperangkap.

Arah Pengoptimuman Strategi

Strategi Pembalikan Jejak Dinamik Pergerakan Harga masih mempunyai ruang pengoptimuman yang besar, terutamanya termasuk:

- Kombinasi pelbagai jangka masa. Dapat menentukan arah trend utama pada jangka masa yang lebih tinggi untuk mengelakkan dagangan menentang trend utama.

- Kombinasi dengan indikator lain. Boleh digabungkan dengan indikator turun naik, indikator volum, dan lain-lain untuk meningkatkan kualiti isyarat.

- Penapisan pembelajaran mesin. Gunakan algoritma pembelajaran mesin untuk membuat pertimbangan tambahan terhadap isyarat dagangan, mengurangkan dagangan salah.

- Pengoptimuman parameter. Boleh mengoptimumkan parameter seperti kitaran kiraan, tempoh dagangan, nisbah pegangan kedudukan, untuk menyesuaikan dengan keadaan pasaran yang berbeza.

- Menambah mekanisme kawalan risiko. Tambah henti rugi bergerak, kawalan kedudukan, dan lain-lain kaedah kawalan risiko yang lebih kaya untuk mengehadkan risiko selanjutnya.

- Mengumpul data ujian semula. Perluaskan saiz sampel ujian semula dan tempoh masa untuk menguji kestabilan parameter.

Ringkasan

Strategi Pembalikan Jejak Dinamik Pergerakan Harga menentukan arah dan kekuatan trend melalui perbandingan masa nyata titik tinggi dan rendah, menggunakan peraturan kiraan 7 indikator JD Sequential untuk menjana isyarat dagangan, menangkap peluang pembalikan jangka pendek dengan frekuensi tinggi. Berbanding dengan strategi JD tradisional, strategi ini telah membuat penambahbaikan seperti menggunakan titik tinggi dan rendah untuk penentuan, memendekkan kitaran kiraan, dan menambah mekanisme henti rugi, untuk memperoleh isyarat dagangan yang lebih tepat pada masanya.

Kelebihan utama strategi ini adalah responsif, sesuai untuk menangkap pembalikan jangka pendek, tetapi juga mempunyai risiko seperti dagangan yang kerap dan henti rugi yang agresif. Arah pengoptimuman masa depan termasuk pelarasan parameter, pengukuhan mekanisme kawalan risiko, kombinasi pelbagai jangka masa, dan lain-lain. Melalui pengoptimuman dan lelaran yang berterusan, strategi ini berpotensi menjadi alat yang berkesan untuk menangkap isyarat pembalikan jangka pendek.

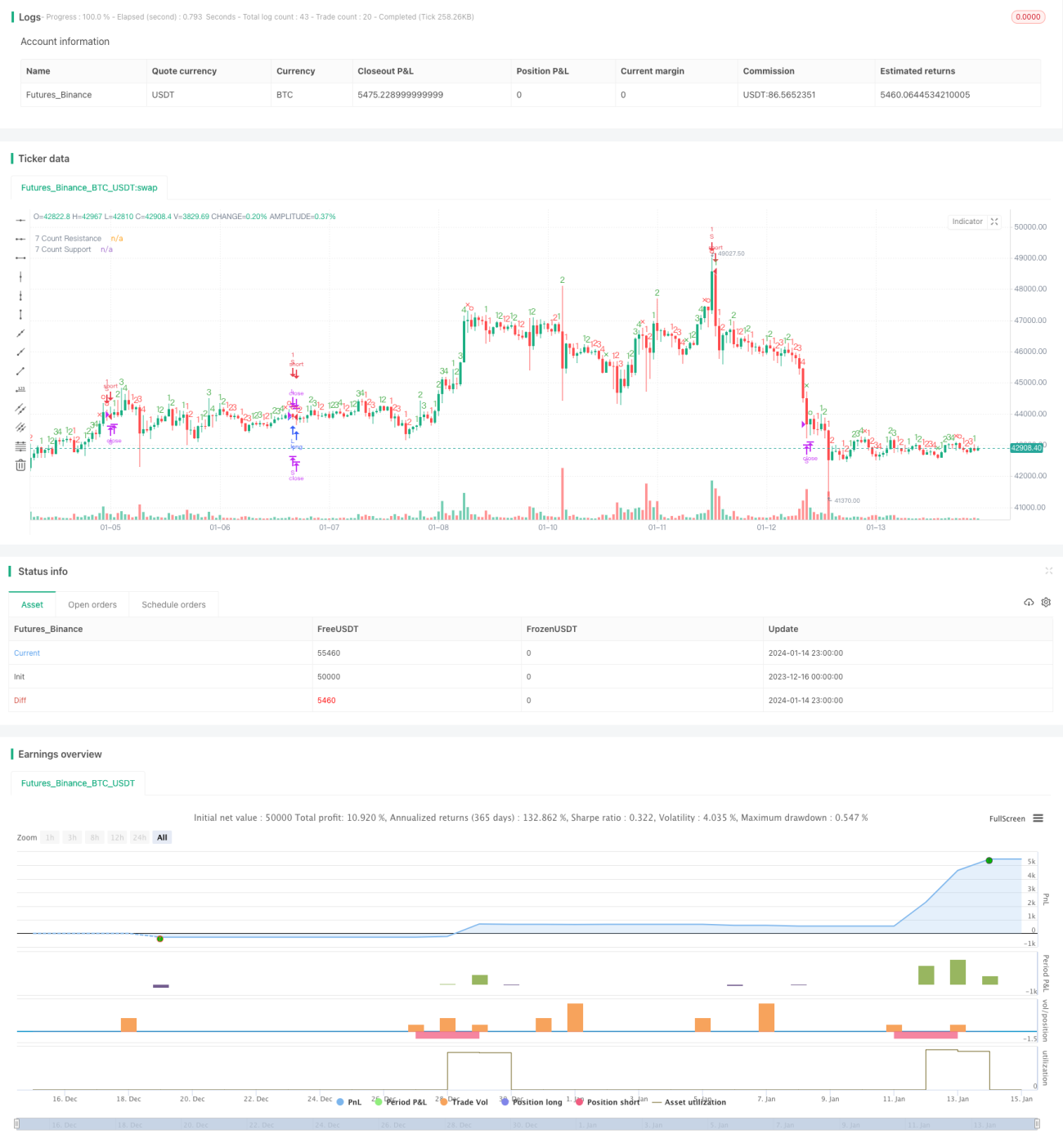

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1