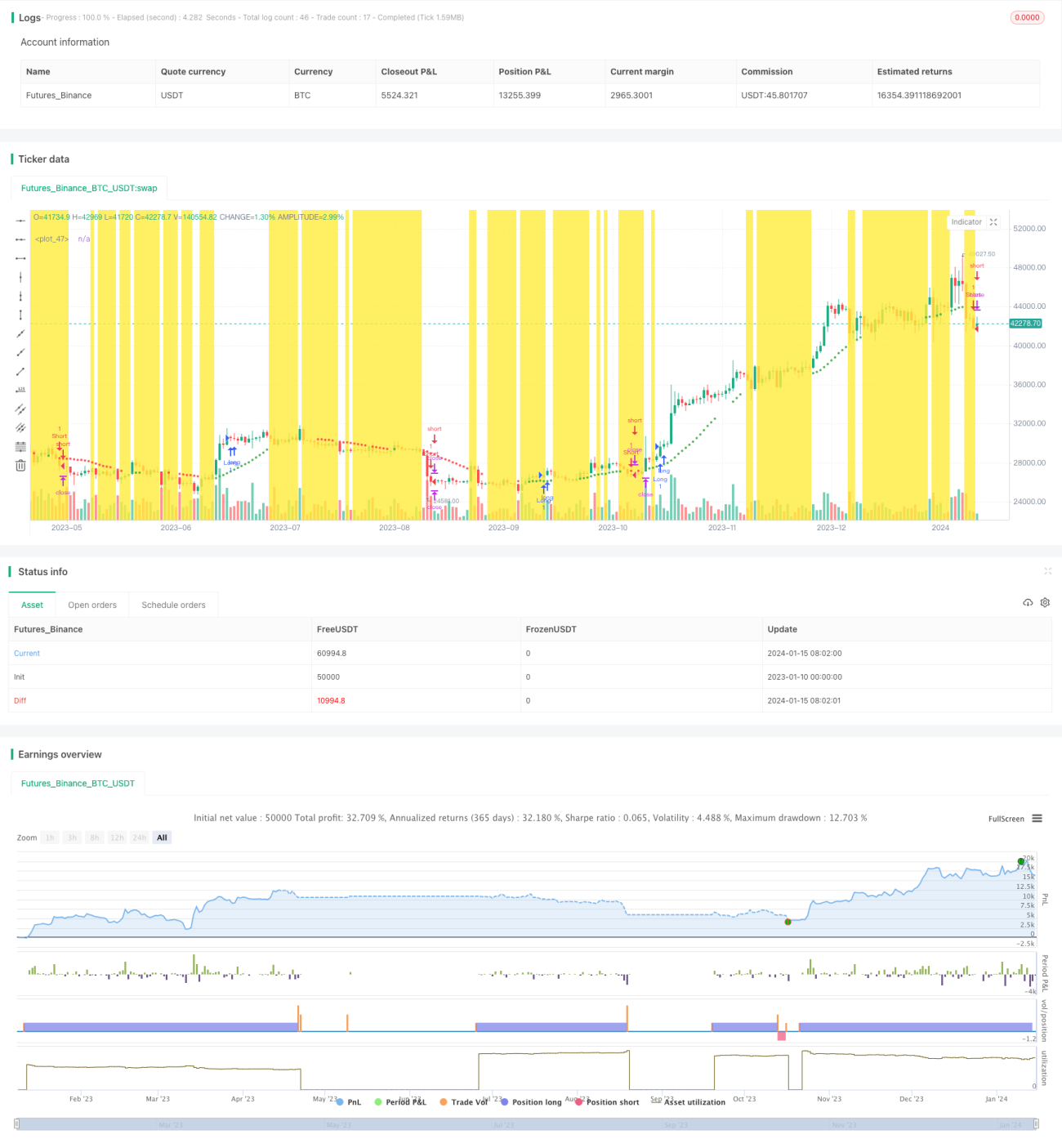

Strategi Pecah Purata Bergerak Berkembar Berdasarkan Volatiliti ATR dan Sisihan Trend HMA

Gambaran Keseluruhan

Strategi ini merupakan strategi perdagangan kuantitatif yang menggabungkan isyarat penembusan purata bergerak berganda dengan penapisan turun naik ATR dan bias aliran HMA. Strategi ini menggunakan purata bergerak dua tempoh berbeza untuk membina isyarat dagangan, menggabungkan penunjuk turun naik ATR untuk menapis sebahagian isyarat tidak sah, dan menggunakan HMA untuk menentukan arah aliran bagi mengelakkan dagangan menentang arah.

Prinsip Strategi

Strategi ini menggunakan purata bergerak dengan tempoh 37 sebagai garis purata asas. Apabila harga menembusi ke atas dari bawah garis purata ini, isyarat beli dijana; apabila menembusi ke bawah dari atas, isyarat jual dijana. Untuk menapis isyarat palsu, strategi menetapkan bahawa selepas harga menembusi garis purata asas, ia perlu terus bergerak ke arah yang sama melebihi 2 kali ganda julat turun naik ATR sebelum isyarat disahkan dan arahan dijana. Selain itu, strategi juga menggunakan HMA dengan tempoh 11 untuk menentukan arah aliran utama. Isyarat hanya disahkan dan arahan dijana apabila penembusan harga melepasi garis purata asas berlaku dalam arah yang sama dengan HMA, bagi mengelakkan kerugian akibat dagangan menentang arah.

Dari segi pengambilan untung, strategi menyokong pilihan untuk menggunakan satu, dua, atau tiga tahap ambil untung pada harga berbeza. Bagi kaedah henti rugi, strategi terus menggunakan garisan atas dan bawah sebagai tahap henti rugi untuk kedudukan panjang dan pendek.

Analisis Kelebihan Strategi

Berbanding dengan strategi penembusan purata bergerak tunggal, strategi ini menambahkan penapisan turun naik ATR semasa penjanaan isyarat, yang dapat menapis sebahagian besar isyarat tidak sah. Ini sangat selaras dengan strategi corak lilin secara visual, oleh itu dapat mencapai kadar kemenangan yang lebih tinggi. Pada masa yang sama, penambahan penilaian bias aliran HMA mengelakkan pembukaan kedudukan menentang arah, dengan ketara mengurangkan kerugian yang tidak perlu. Dari segi pengambilan untung, strategi menyokong penetapan pelbagai titik ambil untung, yang sedikit sebanyak dapat mengunci lebih banyak keuntungan.

Analisis Risiko dan Penyelesaian

Risiko terbesar strategi ini ialah penapisan turun naik ATR mungkin menapis sebahagian isyarat yang sah, menyebabkan strategi gagal membuka kedudukan tepat pada masanya. Selain itu, keberkesanan HMA dalam menentukan aliran utama tidak begitu ketara; kadangkala harga hanya mengalami pelarasan jangka pendek dan bukan pembalikan aliran utama, yang boleh menyebabkan kerugian yang tidak perlu. Untuk mengurangkan risiko di atas, parameter penapisan turun naik ATR boleh dikurangkan secara sederhana untuk memperluas julat turun naik, membolehkan lebih banyak isyarat corak lilin melepasi pengesahan dan menjana arahan. Pada masa yang sama, tempoh HMA juga boleh dilaraskan, menggunakan tempoh HMA yang lebih panjang untuk menentukan aliran utama bagi mengelakkan gangguan daripada pelarasan jangka pendek.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Menguji lebih banyak kombinasi parameter untuk mencari kombinasi parameter optimum. Parameter seperti panjang purata bergerak asas, tempoh ATR, dan pekali penapisan turun naik semuanya boleh laras.

-

Menambah lebih banyak penunjuk penapis atau penunjuk osilator untuk menilai keadaan pasaran, seterusnya meningkatkan keteguhan strategi.

-

Mengoptimumkan penetapan parameter kaedah pengambilan untung. Menguji lebih lanjut penetapan titik ambil untung pada kuantiti dan tahap harga yang berbeza.

-

Menggabungkan model pembelajaran mesin untuk menjana isyarat dagangan yang lebih berkesan.

Kesimpulan

Strategi ini mengintegrasikan isyarat teras penembusan purata bergerak berganda, menapis isyarat tidak sah dengan turun naik ATR, dan menggunakan HMA untuk menilai bias aliran utama bagi mengelakkan pembukaan kedudukan menentang arah. Ia merupakan strategi perdagangan kuantitatif yang sangat praktikal. Ruang pengoptimuman parameter strategi ini agak besar, dan prestasinya masih boleh dipertingkatkan, menjadikannya wajar untuk dikaji dan dioptimumkan lebih lanjut.

- 1