Strategi Pembalikan Isyarat P

Gambaran Keseluruhan

Strategi Pembalikan Isyarat-P merupakan strategi perdagangan kuantitatif yang membina ruang isyarat kebarangkalian berdasarkan parameter statistik dan fungsi ralat. Ia menjejaki parameter taburan ekstrem bagi satu siri batang lilin untuk mendapatkan isyarat dagangan secara dinamik, bagi menangkap titik pembalikan pasaran.

Prinsip Strategi

Inti strategi ini ialah Isyarat-P, yang menggabungkan parameter statistik purata bergerak dan sisihan piawai, dipetakan ke dalam julat -1 hingga 1 melalui fungsi ralat Gaussian, membentuk penunjuk penilaian kuantitatif. Apabila Isyarat-P berbalik dari positif ke negatif, kedudukan jual dibuka; apabila berbalik dari negatif ke positif, kedudukan beli dibuka, membentuk logik strategi pembalikan.

Parameter strategi termasuk Kardinaliti, ΔErf dan masa pemerhatian. Kardinaliti mengawal bilangan sampel, ΔErf mengawal zon mati fungsi ralat untuk mengurangkan kekerapan dagangan. Masa pemerhatian mengawal masa permulaan strategi.

Analisis Kelebihan

Kelebihan utama strategi Pembalikan Isyarat-P ialah ia dibina di atas taburan kebarangkalian parameter statistik, membolehkannya menilai ciri-ciri pasaran dengan berkesan dan menangkap peluang pembalikan. Berbanding dengan penunjuk teknikal tunggal, ia menggabungkan lebih banyak maklumat pasaran, menjadikan penilaian lebih menyeluruh dan boleh dipercayai.

Selain itu, reka bentuk parameter strategi ini adalah standard, membolehkan pengguna melaraskan ruang parameter untuk mencari kombinasi terbaik mengikut keperluan masing-masing. Ini memastikan kebolehsuaian dan fleksibiliti strategi.

Analisis Risiko

Risiko utama strategi Pembalikan Isyarat-P ialah ia terlalu bergantung kepada parameter taburan kebarangkalian, mudah terjejas oleh data luar biasa yang menyebabkan penilaian salah. Selain itu, nisbah untung-rugi strategi pembalikan secara amnya rendah, dengan keuntungan terhad bagi setiap dagangan.

Kesan data luar biasa boleh dikurangkan dengan meningkatkan parameter Kardinaliti untuk menambah saiz sampel. Julat ΔErf boleh dibesarkan dengan sewajarnya untuk mengurangkan kekerapan dagangan, sekali gus mengawal risiko.

Hala Tuju Pengoptimuman

Strategi Pembalikan Isyarat-P boleh dioptimumkan dari beberapa aspek berikut:

- Menggabungkan penunjuk lain untuk menapis isyarat luar biasa, seperti ciri lonjakan volum dagangan.

- Mengesahkan isyarat dalam pelbagai jangka masa, memperkukuh kestabilan penilaian.

- Menambah strategi henti rugi untuk mengurangkan kerugian setiap dagangan.

- Mengoptimumkan parameter untuk mencari kombinasi terbaik, meningkatkan kadar keuntungan.

- Menggabungkan pembelajaran mesin untuk menilai pelarasan parameter secara dinamik.

Rumusan

Strategi Pembalikan Isyarat-P membina rangka kerja dagangan kuantitatif berdasarkan taburan kebarangkalian, dengan reka bentuk parameter yang fleksibel dan mesra pengguna. Ia menilai ciri statistik pasaran dengan berkesan dan menangkap peluang pembalikan. Strategi ini boleh diperkukuh lagi dari segi kestabilan dan keuntungan melalui pengesahan pelbagai penunjuk, pengoptimuman henti rugi dan sebagainya. Ia menyediakan contoh yang cekap dan boleh dipercayai untuk menggunakan kaedah kuantitatif dalam perdagangan algoritma.

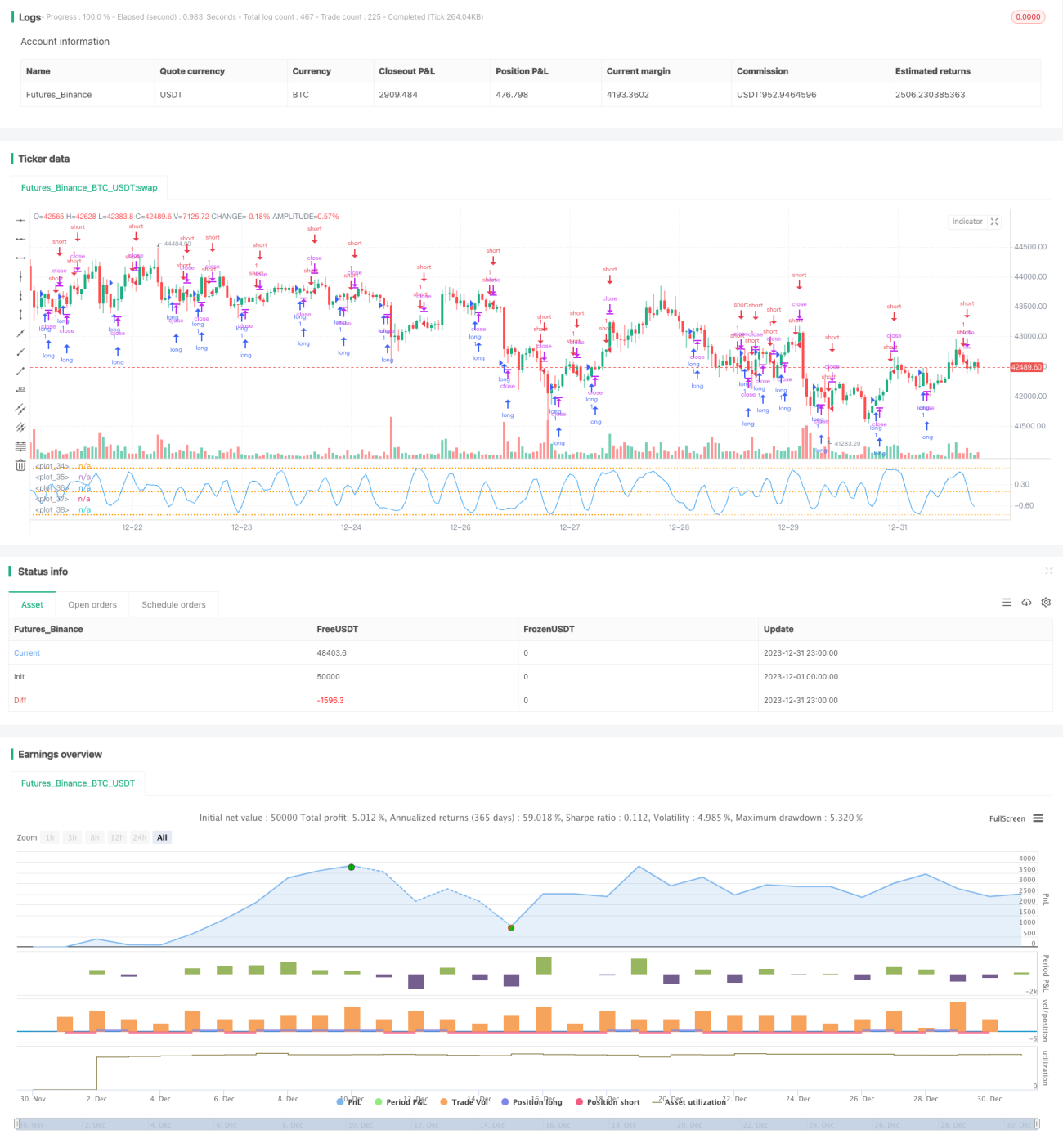

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1