Strategi Sampul Surat Dinamik Purata Bergerak

Gambaran Keseluruhan

Strategi ini berdasarkan purata bergerak dan sampul dinamik, membolehkan perdagangan dua harah (beli dan jual). Ia mengesan penembusan harga di atas atau di bawah sampul untuk membuka kedudukan, dan menutup kedudukan apabila harga jatuh semula di bawah garis purata asas. Strategi ini sesuai untuk saham dan mata wang kripto yang mempunyai trend yang jelas.

Prinsip Strategi

Pertama, strategi ini mengira garis purata asas berdasarkan jenis purata bergerak dan panjang yang dipilih oleh pengguna. Purata bergerak biasa termasuk SMA, EMA, dan lain-lain.

Kemudian, berdasarkan parameter peratusan yang ditetapkan oleh pengguna, sampul atas dan bawah dikira. Contohnya, 5% bermaksud apabila harga turun naik sehingga 105% dari julat yang dibenarkan (ALLOWED_BRACKET), ia akan mencetuskan pembukaan kedudukan. Bilangan sampul boleh disesuaikan.

Dalam peraturan kemasukan, jika harga menembusi sampul bawah, buka posisi beli (long); jika menembusi sampul atas, buka posisi jual (short). Peraturannya sangat mudah dan jelas.

Akhirnya, apabila harga jatuh semula di bawah garis purata asas, semua kedudukan ditutup. Ini adalah titik keluar untuk mengikuti trend.

Perlu diperhatikan bahawa strategi ini melaksanakan pembukaan kedudukan secara berperingkat. Sekiranya terdapat beberapa sampul, dana akan diperuntukkan secara berkadar. Ini mengelakkan risiko pertaruhan sebelah pihak.

Analisis Kelebihan

Kelebihan utama strategi ini adalah seperti berikut:

-

Melaksanakan fungsi pengesanan trend automatik. Menggunakan purata bergerak untuk menentukan arah trend adalah sangat biasa, maka ini adalah kaedah yang berkesan.

-

Menggunakan sampul untuk menapis sebahagian daripada bunyi bising, mengelakkan perdagangan yang terlalu sensitif dan tidak perlu. Penetapan parameter yang sesuai boleh mengoptimumkan keuntungan strategi secara besar-besaran.

-

Pembukaan kedudukan secara berperingkat meningkatkan ketahanan strategi. Walaupun satu arah penembusan gagal, arah lain mungkin terus berjalan dengan baik. Ini mengoptimumkan nisbah risiko-pulangan keseluruhan.

-

Membolehkan penyesuaian jenis purata bergerak dan bilangan sampul. Ini meningkatkan fleksibiliti strategi, di mana pengguna dapat menala parameter untuk pelbagai instrumen.

Analisis Risiko

Risiko utama strategi ini adalah:

-

Sistem purata bergerak kurang sensitif terhadap isyarat seperti 'golden cross'. Jika tiada trend yang jelas, strategi ini mungkin terlepas beberapa peluang.

-

Penetapan sampul yang terlalu lebar boleh meningkatkan kekerapan perdagangan dan risiko gelinciran. Reka bentuk garis yang terlalu sempit pula boleh menyebabkan terlepas pergerakan besar. Mencari keseimbangan memerlukan ujian yang mencukupi.

-

Dalam pasaran yang bergelora (sideways), strategi ini mungkin menghadapi kebarangkalian terperangkap yang tinggi. Oleh itu, pemilihan instrumen yang mempunyai trend yang jelas adalah lebih baik.

-

Pembukaan kedudukan secara berperingkat mengehadkan keuntungan setiap perdagangan. Jika hanya ingin meraih keuntungan sebelah pihak, pengoptimuman tambahan diperlukan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Gantikan indikator lain untuk menentukan pembukaan dan penutupan kedudukan, contohnya indikator KDJ. Atau gabungkan pelbagai indikator untuk menetapkan syarat penapisan.

-

Tambah logik ambil untung dan henti rugi. Ini boleh mengunci sebahagian keuntungan dan secara aktif mengelakkan sebahagian risiko.

-

Optimumkan parameter untuk mencari gabungan purata bergerak dan sampul yang terbaik. Ini memerlukan ujian semula yang mencukupi untuk mencari pasangan parameter optimum.

-

Menggabungkan teknologi seperti pembelajaran dalam untuk pengoptimuman parameter pintar. Belajar dan mengemas kini tetapan parameter secara berterusan mengikut masa.

-

Pertimbangkan perbezaan instrumen dan pasaran, tetapkan berbilang kumpulan parameter untuk menyesuaikan dengan persekitaran perdagangan yang berbeza. Ini akan meningkatkan kestabilan strategi dengan ketara.

Kesimpulan

Strategi purata bergerak dengan sampul dinamik ini secara keseluruhannya sangat sesuai untuk perdagangan trend. Ia ringkas, cekap, mudah difahami dan dioptimumkan. Sebagai strategi asas, kebolehbentukan dan kebolehkembangan amat tinggi. Dengan menggabungkannya dengan sistem yang lebih kompleks, ia dapat mengoptimumkan lagi indikator pulangan dan pelarasan risiko keseluruhan. Oleh itu, ia boleh dijadikan asas yang sangat baik untuk perdagangan kuantitatif.

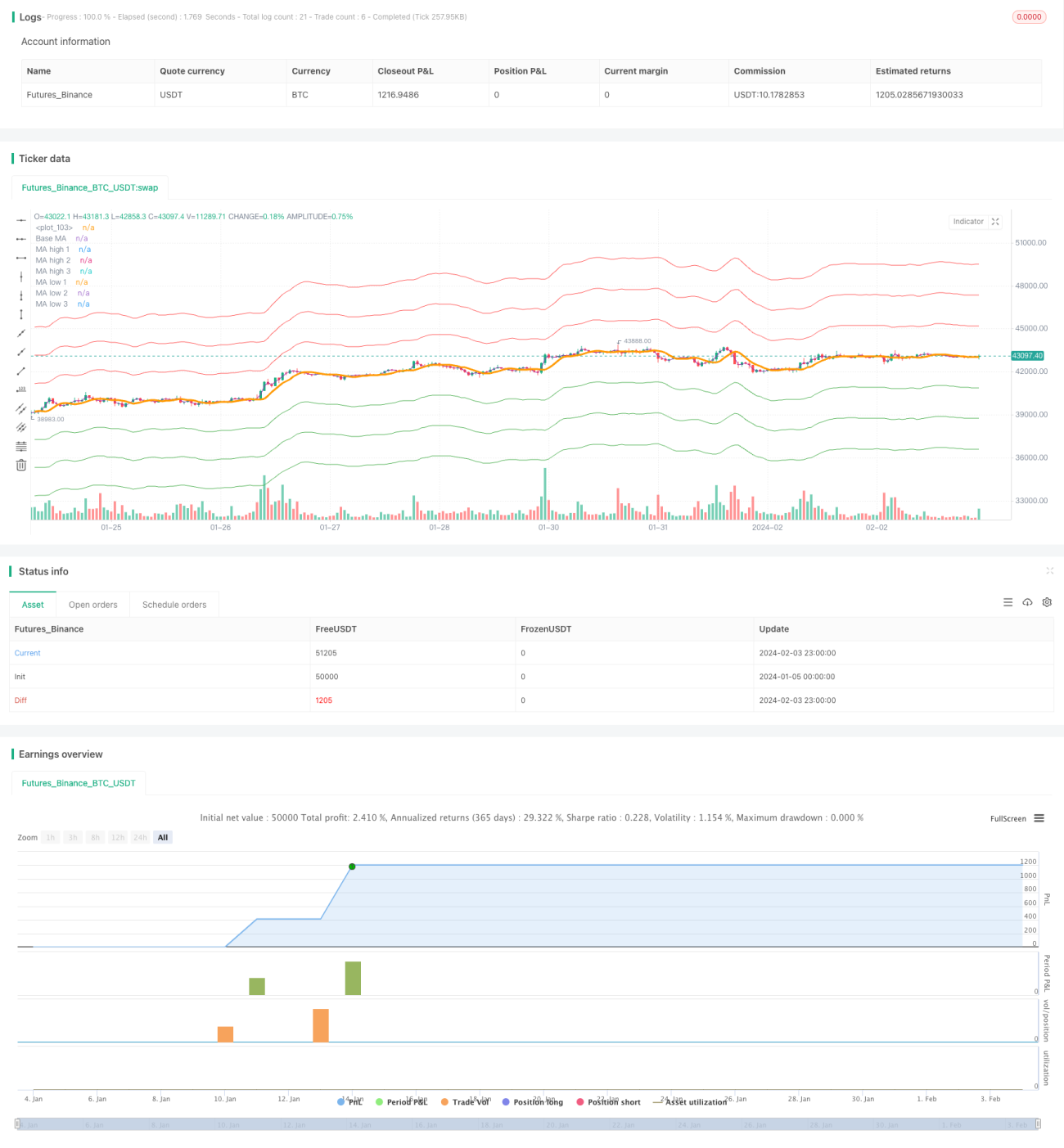

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Envelope Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, pyramiding = 5, commission_type=strategy.commission.percent, commission_value=0.0)

// CopyRight Crypto Robot- 1