Berdasarkan Strategi Kuantitatif Camarilla Pivot dan Bollinger Bands

1

Follow

1802

Followers

Gambaran Keseluruhan

Strategi ini terlebih dahulu mengira Titik Pivot Camarilla berdasarkan harga tinggi, rendah dan tutup hari dagangan sebelumnya. Kemudian, ia menggabungkan penunjuk Bollinger Bands untuk menapis harga, dan menghasilkan isyarat dagangan apabila harga menembusi titik pivot.

Prinsip Strategi

- Kira harga tinggi, rendah dan tutup pada hari dagangan sebelumnya.

- Kira garisan Pivot Camarilla mengikut formula, merangkumi garis atas H4, H3, H2, H1 dan garis bawah L1, L2, L3, L4.

- Kira garis atas dan garis bawah Bollinger Bands 20 hari.

- Apabila harga menembusi garis bawah, lakukan beli (long); apabila harga menembusi garis atas, lakukan jual (short).

- Titik henti rugi ditetapkan berhampiran garis atas atau garis bawah Bollinger Bands.

Analisis Kelebihan

- Garisan Pivot Camarilla merangkumi pelbagai tahap sokongan dan rintangan utama, meningkatkan kebolehpercayaan isyarat dagangan.

- Dengan menggabungkan penunjuk Bollinger Bands, dapat menapis penembusan palsu dengan berkesan.

- Gabungan pelbagai parameter membolehkan dagangan yang fleksibel.

Analisis Risiko

- Penetapan parameter Bollinger Bands yang tidak sesuai boleh menyebabkan isyarat dagangan yang salah.

- Pengiraan tahap utama Pivot Camarilla bergantung pada harga hari sebelumnya, yang mungkin terjejas oleh lompatan semalaman.

- Kedua-dua operasi beli dan jual mempunyai risiko kerugian.

Arah Pengoptimuman

- Optimumkan parameter Bollinger Bands untuk mencari gabungan parameter terbaik.

- Gabungkan dengan penunjuk lain untuk menapis isyarat penembusan palsu.

- Menambah strategi henti rugi untuk mengurangkan kerugian setiap dagangan.

Kesimpulan

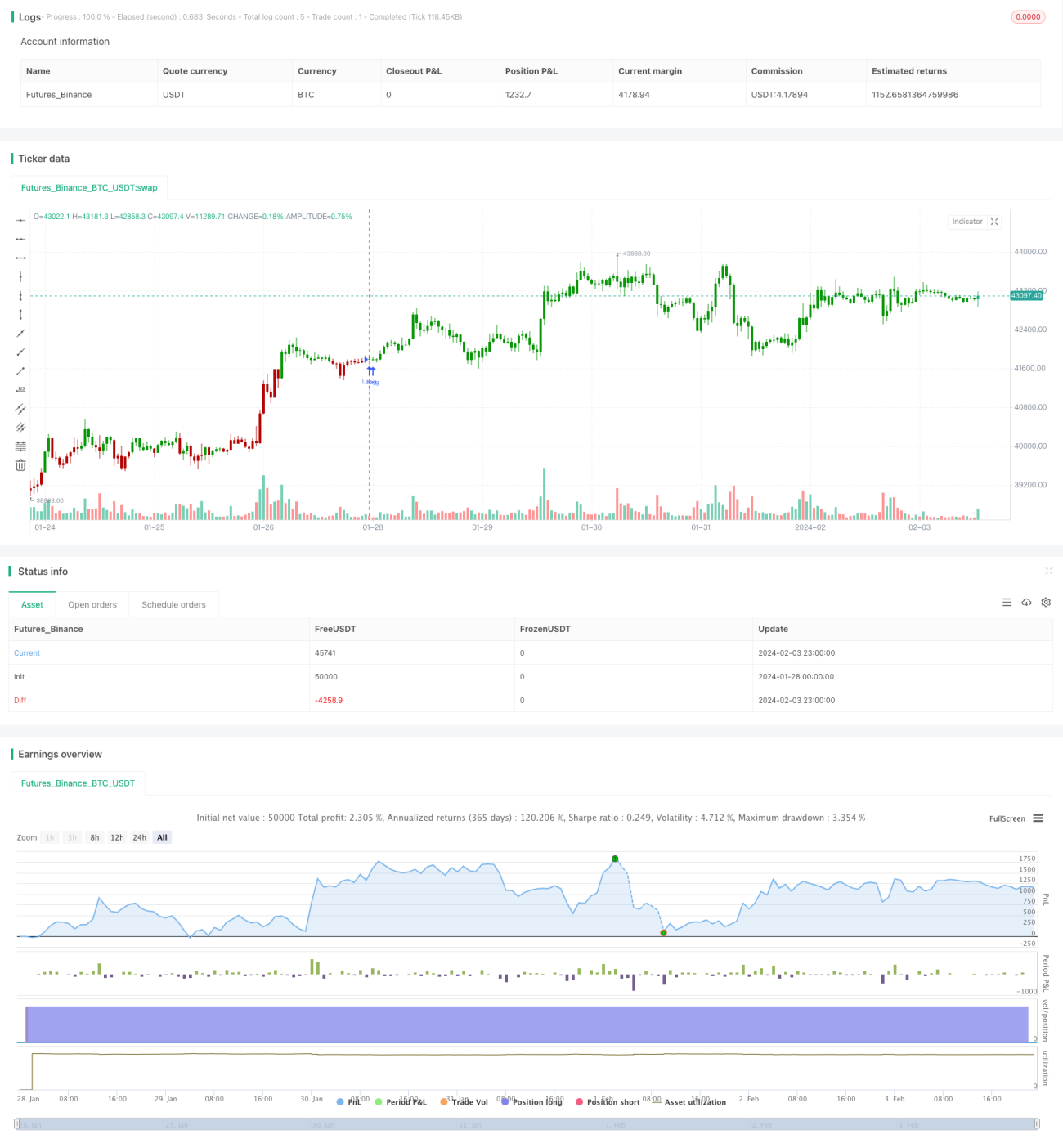

Strategi ini menggabungkan Pivot Camarilla dan Bollinger Bands, menjana isyarat dagangan apabila harga menembusi tahap sokongan atau rintangan utama. Pulangan dan kestabilan strategi boleh dipertingkatkan melalui pengoptimuman parameter dan penapisan isyarat. Secara keseluruhannya, strategi ini mempunyai logik dagangan yang jelas, kebolehoperasian yang tinggi, dan wajar diuji dalam dagangan sebenar.

Source

Pine

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/05/2020

// Camarilla pivot point formula is the refined form of existing classic pivot point formula. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1