Strategi Pengesanan Trend Persilangan Emas MACD EMA

Gambaran Keseluruhan

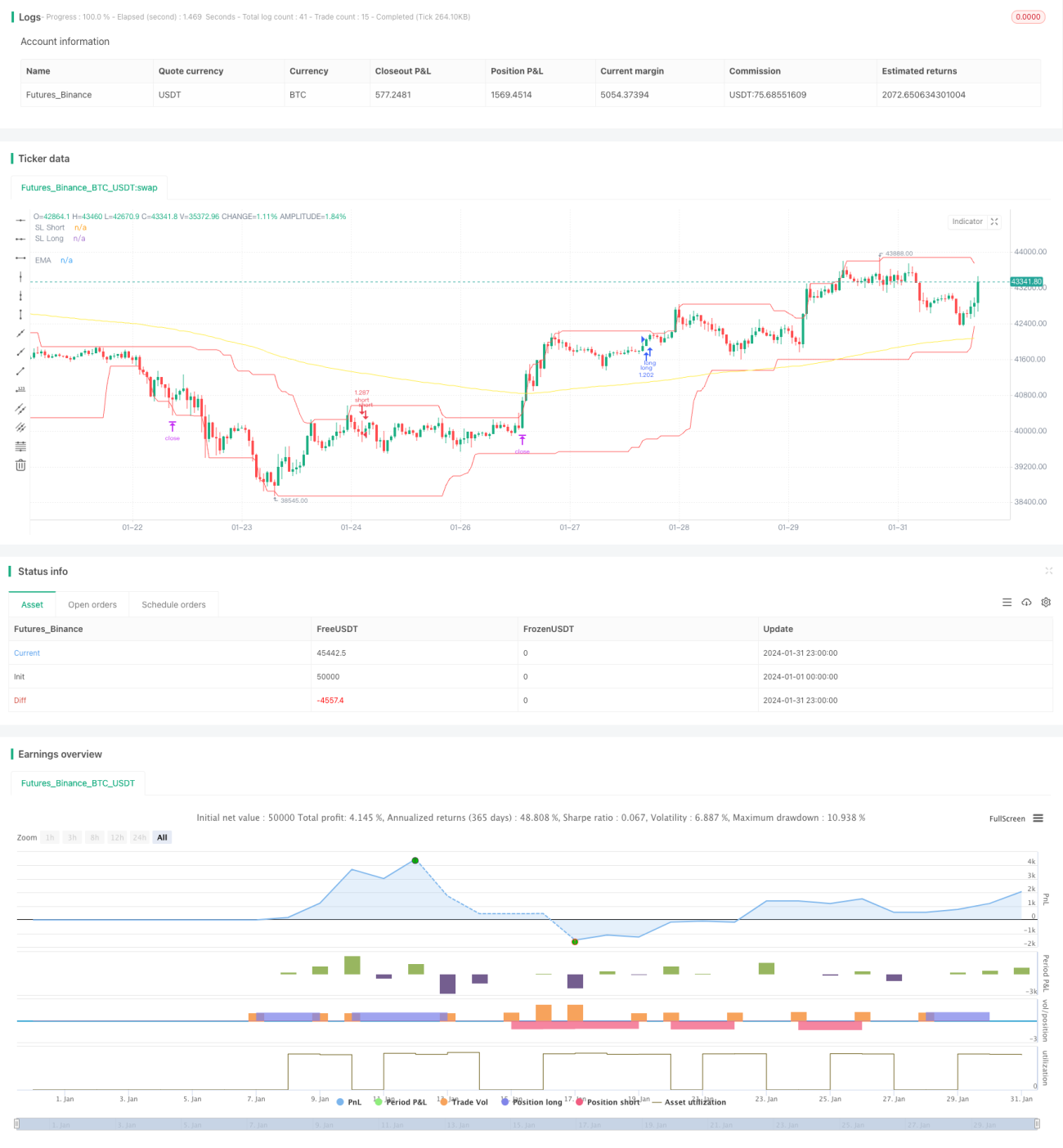

Strategi ini menentukan arah aliran dengan mengira persilangan antara penunjuk MACD dan garis isyarat purata bergeraknya, dan menggabungkan penunjuk EMA untuk menilai kekuatan aliran semasa, sekali gus mencapai pengesanan aliran. Apabila garis MACD menembusi garis isyarat dari bawah ke atas, ia membuka beli (long), dan apabila ia menembusi dari atas ke bawah, ia membuka jual (short). Pada masa yang sama, garis EMA juga boleh menilai kekuatan aliran untuk menapis penembusan palsu.

Prinsip Strategi

Strategi ini terutamanya berdasarkan penunjuk MACD untuk menentukan arah aliran dan masa masuk. Penembusan garis MACD melalui garis isyarat menunjukkan pembalikan arah harga, maka kedudukan beli atau jual diambil berdasarkan arah penembusan. Logik spesifiknya adalah: apabila harga penutup lebih tinggi daripada purata EMA, dan garis MACD menembusi garis isyarat dari bawah, maka buka beli (long); apabila harga penutup lebih rendah daripada purata EMA, dan garis MACD menembusi garis isyarat dari atas ke bawah, maka buka jual (short).

Peranan purata EMA adalah untuk membantu menilai aliran. Jika harga lebih tinggi daripada EMA, ia menunjukkan aliran menaik, maka penembusan MACD dari bawah cenderung membentuk isyarat golden cross yang berkesan; jika harga lebih rendah daripada EMA, ia menunjukkan aliran menurun, maka penembusan MACD dari atas cenderung membentuk isyarat death cross. Panjang EMA juga menentukan tempoh pertengahan hingga panjang aliran yang dinilai.

Melalui kaedah ini, strategi dapat masuk tepat pada masanya apabila harga mula berbalik dan membentuk aliran baru, mencapai kesan pengesanan aliran.

Analisis Kelebihan

Strategi ini menggabungkan dua syarat penilaian, dengan mengambil kira arah aliran harga dan juga menggunakan penunjuk untuk menentukan masa masuk yang tepat, mengelakkan risiko penembusan palsu dan meningkatkan kebolehpercayaan strategi. Berbanding dengan hanya menggunakan MACD, strategi ini dapat mengesan permulaan aliran baru dengan lebih tepat.

Penggunaan EMA juga membantu strategi menapis sedikit sebanyak kesan turun naik jangka pendek dan mengunci aliran pertengahan hingga panjang. Ini sangat membantu dalam memanfaatkan keupayaan MACD untuk mengesan pembalikan.

Selain itu, strategi ini menetapkan syarat untuk beli dan jual, menjadikannya sesuai untuk persekitaran pasaran yang tidak menentu, meningkatkan kebolehsuaian strategi.

Analisis Risiko

Risiko utama strategi ini adalah bahawa penunjuk MACD sendiri mempunyai kebarangkalian tinggi untuk menghasilkan isyarat palsu (fakeout), yang mungkin tersalah tafsir. Dalam keadaan ini, fungsi bantuan EMA diperlukan, tetapi ia juga mungkin gagal dalam situasi pasaran yang istimewa.

Selain itu, strategi ini menggunakan nisbah untung rugi untuk menetapkan syarat stop loss dan take profit, yang mempunyai sedikit unsur subjektiviti. Jika tidak ditetapkan dengan betul, ia boleh menjejaskan prestasi strategi.

Akhir sekali, strategi ini hanya menetapkan jumlah buka posisi sebagai 100% daripada ekuiti akaun tanpa mempertimbangkan pengurusan wang, yang juga membawa risiko tertentu dalam dagangan sebenar.

Arah Pengoptimuman

Strategi ini mempunyai beberapa arah pengoptimuman utama:

-

Menambah penunjuk lain untuk membentuk gabungan pelbagai penunjuk, seterusnya mengurangkan kebarangkalian isyarat salah yang dihasilkan oleh MACD. Contohnya, boleh mempertimbangkan KDJ, BOLL, dsb.

-

Panjang EMA boleh dioptimumkan dengan pelbagai kombinasi untuk mencari parameter terbaik dalam menentukan arah aliran.

-

Parameter MACD juga boleh dioptimumkan untuk mencari nilai parameter yang paling tepat dalam menentukan masa pembalikan.

-

Menambah modul pengurusan wang, contohnya nisbah untung rugi boleh dijadikan input dinamik, dan juga boleh menetapkan slip loss, dsb.

-

Menguji kesan pada kontrak pelbagai jenis instrumen untuk mencari instrumen dagangan yang paling sesuai, seperti kripto, niaga hadapan indeks saham, dsb.

Kesimpulan

Secara keseluruhan, strategi pengesanan aliran Golden Cross MACD EMA ini agak mudah dan praktikal. Ia memastikan kebolehpercayaan isyarat melalui gabungan dua penunjuk, dan menetapkan stop loss dan take profit yang munasabah untuk mengunci keuntungan. Ruang pengoptimuman utama terletak pada pemilihan parameter, gabungan penunjuk, pengurusan wang, dan sebagainya. Jika dioptimumkan dan diuji lebih lanjut, strategi ini diyakini boleh menjadi salah satu strategi pengesanan aliran yang cekap.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1