Strategi Penjejakan Kontur Ayunan Adaptif Pelbagai Jangka Masa

Gambaran Keseluruhan

Strategi ini menggunakan penapis Hodrick-Prescott (HP) untuk melicinkan harga dan mengekstrak garis arah aliran harga. Seterusnya, harga purata wajaran tersuai (VWAP) dikira berdasarkan julat masa yang ditentukan oleh pengguna. Apabila harga berada di atas garis arah aliran, posisi beli diambil; apabila di bawah, posisi jual diambil. Selain itu, henti rugi ATR digunakan untuk memastikan risiko dagangan terkawal.

Prinsip Strategi

-

Menggunakan penapis HP untuk mengekstrak garis arah aliran harga. Penapis HP mengekstrak komponen arah aliran jangka panjang harga melalui kaedah pengoptimuman, menapis gangguan turun naik jangka pendek.

-

Mengira VWAP berdasarkan julat masa yang ditentukan oleh pengguna. VWAP dapat mencerminkan harga purata dengan lebih tepat dalam kitaran yang berbeza.

-

Apabila harga melebihi garis arah aliran HP, syarat beli dipenuhi; apabila harga di bawah garis arah aliran HP, syarat jual dipenuhi. Ini membolehkan penangkapan penembusan harga dari bawah ke atas atau dari atas ke bawah.

-

Henti rugi ATR digabungkan untuk menanggung risiko yang munasabah, mengelakkan kerugian yang terlalu besar.

Analisis Kelebihan

-

Menggunakan penapis HP untuk mengekstrak arah aliran harga, lebih licin berbanding indikator seperti MA, mengelakkan kesilapan akibat turun naik harga jangka pendek.

-

Kitaran VWAP boleh disesuaikan, lebih fleksibel menyesuaikan dengan perubahan kitaran pasaran.

-

Berdagang mengikut arah aliran, selaras dengan konsep dagangan arah aliran, kadar kemenangan lebih tinggi.

-

Henti rugi ATR mengawal kerugian setiap dagangan, mengelakkan kerugian terlalu besar.

-

Pelbagai parameter boleh dilaraskan, boleh dioptimumkan untuk pasaran yang berbeza.

Risiko dan Langkah Mengatasi

-

Dalam pasaran yang tidak menentu (sideways), henti rugi mungkin kerap terkena. Boleh melonggarkan julat henti rugi.

-

Pada akhir arah aliran, sering berlaku penembusan cubaan yang menyebabkan strategi terperangkap. Perlu digabungkan dengan indikator lain untuk menentukan akhir arah aliran dan menutup posisi tepat pada masanya.

-

Penetapan kitaran VWAP yang tidak sesuai mungkin terlepas peluang dagangan yang lebih berkesan. Perlu melaraskan kitaran VWAP secara dinamik dengan indikator arah aliran.

Arah Pengoptimuman

-

Parameter λ penapis HP boleh dilaraskan untuk kekuatan pelicinan. Nilai λ yang lebih besar menghasilkan garis arah aliran yang lebih licin, lebih sesuai untuk menangkap arah aliran jangka panjang; nilai λ yang lebih kecil memberikan tindak balas yang lebih sensitif terhadap perubahan harga, lebih sesuai untuk menangkap peluang jangka pendek dan sederhana.

-

Gandaan ATR boleh dilaraskan untuk julat henti rugi. Boleh dioptimumkan bersama parameter λ; apabila λ besar, longgarkan julat henti rugi; apabila λ kecil, sempitkan julat henti rugi untuk mengunci lebih banyak keuntungan.

-

Nisbah risiko kepada ganjaran (R:R) secara langsung mempengaruhi nisbah untung rugi. Boleh menguji kawalan penarikan semula dan keuntungan pada gandaan yang berbeza.

Kesimpulan

Strategi ini secara keseluruhan direka dengan pendekatan mengikut arah aliran. Melalui pelbagai tetapan parameter, ia boleh dioptimumkan untuk kitaran masa jangka panjang, sederhana dan pendek, dengan kadar kemenangan dan keuntungan yang tinggi. Kawalan risiko juga dipertimbangkan untuk memastikan kerugian setiap dagangan tidak terlalu besar. Secara keseluruhan, strategi ini menggunakan kaedah yang lebih saintifik untuk mengekstrak ciri arah aliran harga, digabungkan dengan ruang pengoptimuman parameter yang luas, menjadikannya prospek aplikasi yang baik.

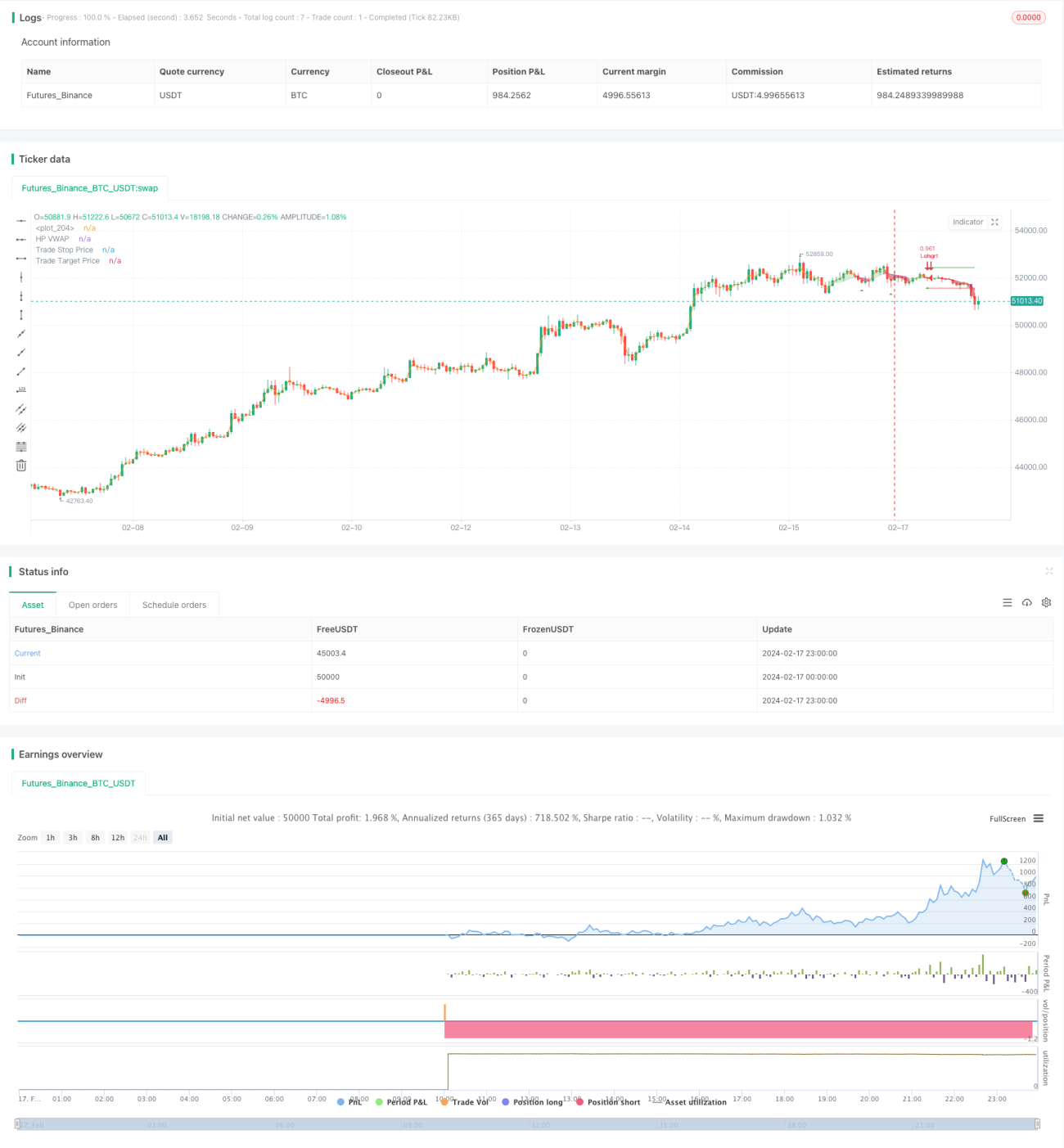

/*backtest

start: 2024-02-17 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tathal animouse hajixde

//@version=4- 1