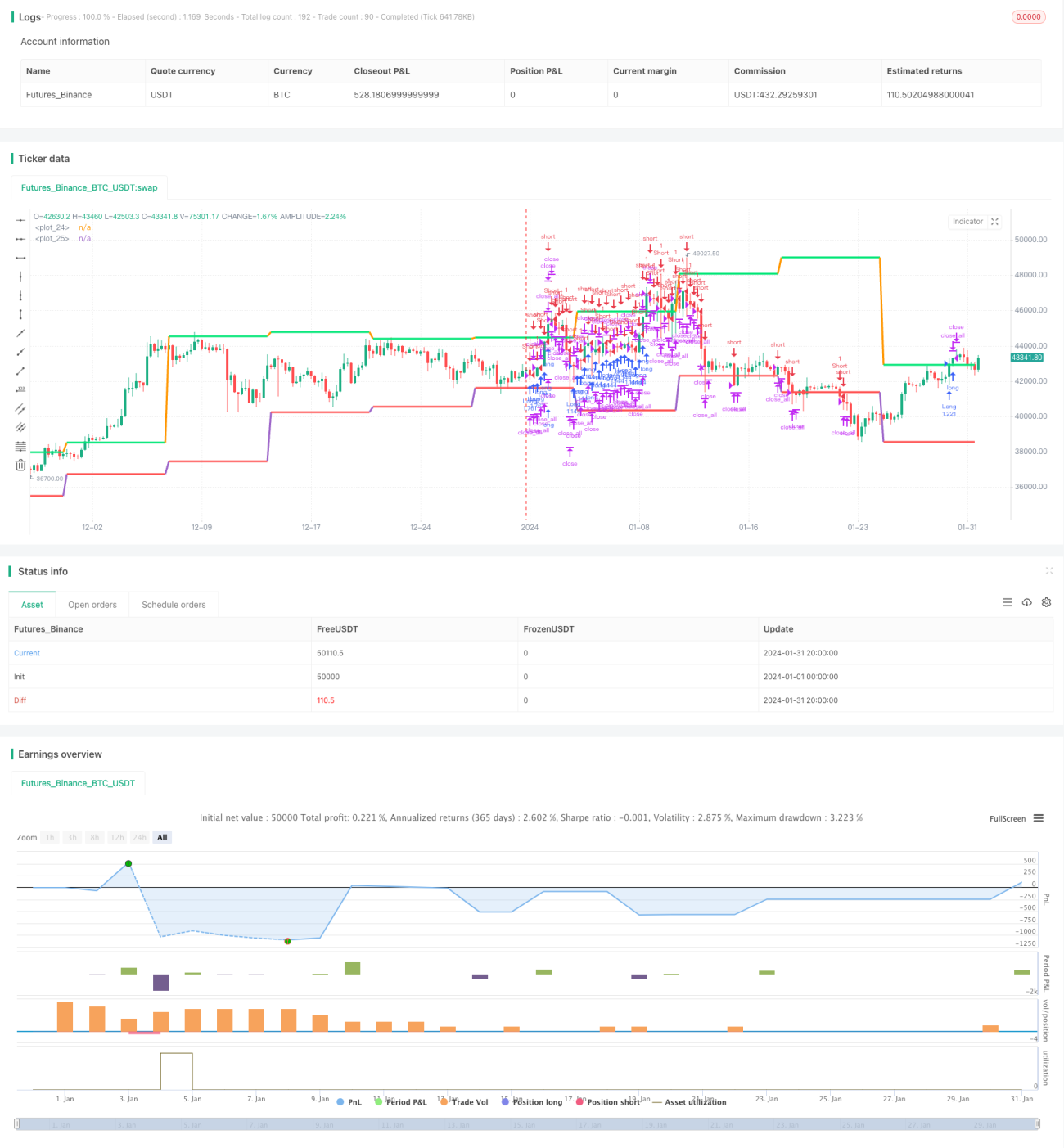

Strategi Pengesanan Pembalikan Ekstrem

Gambaran Keseluruhan

Strategi Pengesanan Pembalikan Ekstrem menjejaki titik ekstrem dalam julat turun naik harga, dan membuat pembalikan pada titik ekstrem untuk mengambil untung dari arah aliran.

Prinsip Strategi

Strategi ini beroperasi berdasarkan prinsip berikut:

-

Menggunakan fungsi

securityuntuk mendapatkan harga tertinggihighdan harga terendahlowpada kalaan yang berbeza, dan memeriksa sama ada ia sama dengan harga tertinggi dan terendah bar sebelumnya, untuk menentukan sama ada titik ekstrem baru telah dicapai. -

Apabila titik ekstrem baru dikesan, jika pasaran semasa berada dalam arah menaik, strategi akan membalikkan kedudukan ke arah menurun pada titik ekstrem tersebut; jika pasaran semasa berada dalam arah menurun, strategi akan membalikkan kedudukan ke arah menaik.

-

Menetapkan titik henti rugi pada titik ekstrem baru yang terbentuk selepas membuat kedudukan beli atau jual, untuk melaksanakan henti rugi berdasarkan arah aliran.

-

Melalui penetapan tarikh mula dan tamat dari tahun, bulan, hari, strategi dapat disesuaikan untuk tempoh masa yang berbeza.

Kelebihan Strategi

Strategi ini mempunyai kelebihan utama berikut:

-

Mampu menangkap titik ekstrem perubahan harga dengan berkesan dan membuat operasi pembalikan untuk menjejaki arah aliran.

-

Dilengkapi dengan pengurusan masa dan dana, membolehkan kawalan ke atas tempoh penggunaan strategi dan jumlah dana yang digunakan, mengurangkan risiko.

-

Menggunakan titik ekstrem baru sebagai titik henti rugi, membolehkan pelarasan kedudukan henti rugi berdasarkan julat turun naik harga terkini, melaksanakan henti rugi dinamik.

-

Logik strategi yang mudah dan jelas, mudah difahami, memudahkan proses debug dan pengoptimuman.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

-

Pengesanan titik ekstrem mungkin tersilap, menyebabkan kesilapan dalam kedudukan beli atau jual. Ini boleh dioptimumkan dengan menyesuaikan logik pengesanan titik ekstrem.

-

Kedudukan henti rugi yang dekat dengan titik masuk boleh meningkatkan kebarangkalian henti rugi tercetus. Henti rugi terapung boleh digunakan untuk mengatasinya.

-

Tidak mengambil kira logik penambahan kedudukan dan pembukaan kedudukan bertentangan berdasarkan arah aliran, mungkin sukar untuk memperoleh keuntungan dalam pasaran yang mengikut arah aliran. Peraturan penambahan kedudukan dan pembukaan bertentangan boleh ditambah untuk pengoptimuman.

-

Penetapan mata wang dan tempoh masa yang agak ketat, tidak dapat disesuaikan secara dinamik. Sistem pengoptimuman parameter boleh dibina untuk menyelesaikannya.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa hala tuju berikut:

-

Mengoptimumkan logik pengesanan titik ekstrem dengan menambahkan lebih banyak syarat penapis untuk mengelakkan pengesanan palsu.

-

Menambah mekanisme henti rugi terapung, melaraskan jarak henti rugi berdasarkan perubahan harga dan amplitud turun naik.

-

Menambah modul penambahan kedudukan dan pembukaan bertentangan berdasarkan arah aliran dan turun naik untuk meningkatkan keuntungan.

-

Membina mekanisme pengoptimuman parameter, membolehkan ujian dan pengoptimuman parameter secara automatik.

-

Menambah model pembelajaran mesin untuk menilai pasaran, membantu membuat keputusan strategi.

Kesimpulan

Strategi Pengesanan Pembalikan Ekstrem ini menangkap titik ekstrem perubahan harga dan menjejaki arah aliran, mempunyai daya penyesuaian dan keuntungan yang kuat. Setelah terus mengoptimumkan pengesanan titik ekstrem, mekanisme henti rugi, peraturan pembukaan kedudukan dan lain-lain, strategi ini berpotensi menjadi strategi perdagangan kuantitatif yang stabil dan boleh dipercayai.

- 1