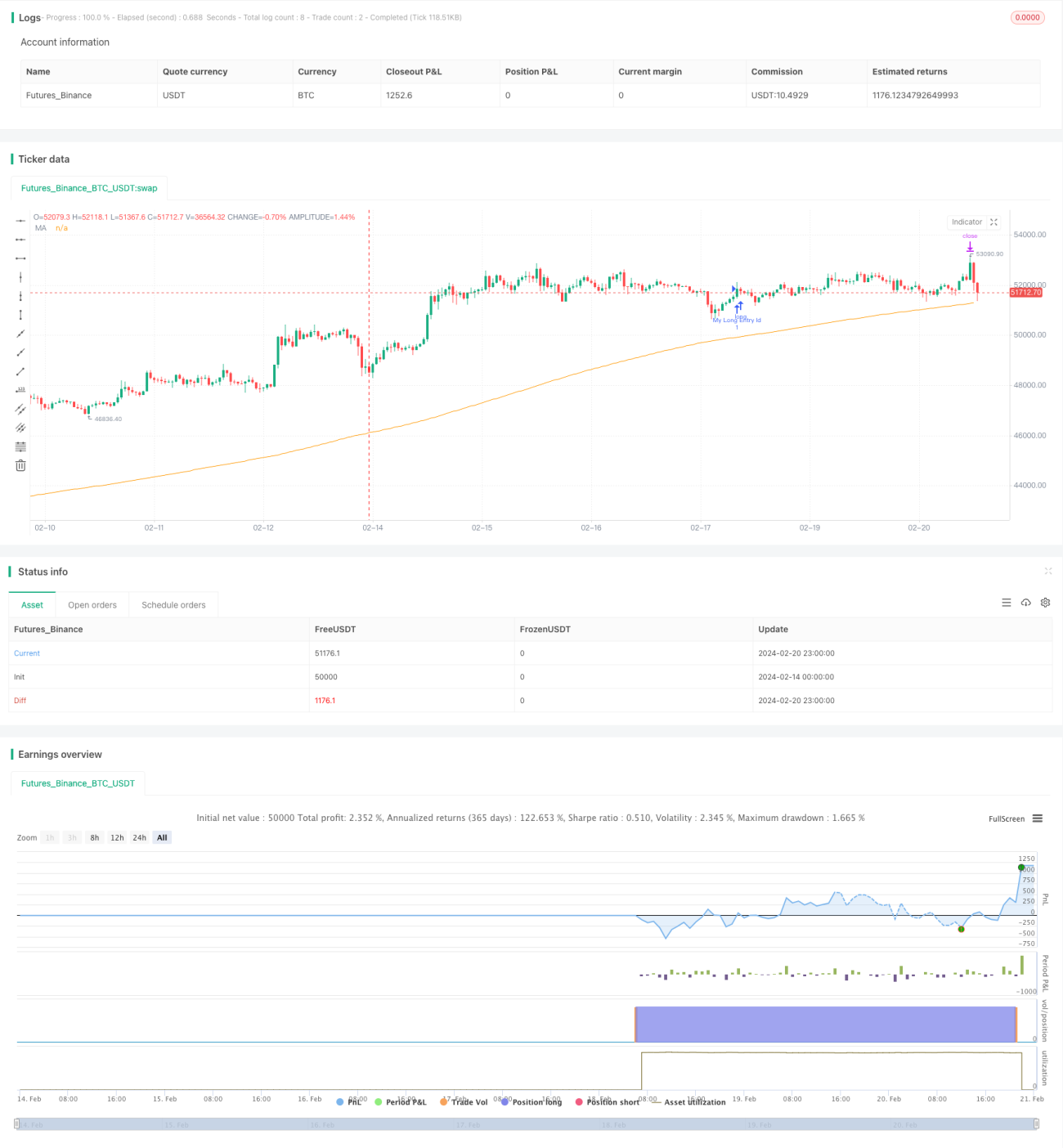

Strategi Kuantitatif MACD: Strategi Penembusan Purata Bergerak Silang Berganda

Gambaran Keseluruhan

Strategi ini mengira perbezaan antara purata bergerak cepat dan purata bergerak perlahan untuk membentuk penunjuk MACD, kemudian menggabungkannya dengan garis isyarat untuk menilai arah aliran pasaran kewangan serta kawasan terlebih beli dan terlebih jual. Apabila MACD dan garis isyarat membentuk persilangan menaik (golden cross) dan harga berada di atas purata bergerak 200 hari, posisi beli diambil; apabila membentuk persilangan menurun (death cross) dan harga berada di bawah purata bergerak 200 hari, posisi jual diambil. Ini adalah strategi penembusan purata bergerak persilangan berganda yang tipikal.

Prinsip Strategi

Prinsip asasnya adalah mengira perbezaan antara purata bergerak cepat dan purata bergerak perlahan untuk membentuk penunjuk MACD bagi menentukan arah aliran pasaran, kemudian menggunakan garis isyarat untuk menilai kawasan terlebih beli dan terlebih jual. Apabila MACD dan garis isyarat membentuk golden cross, ia adalah isyarat beli; apabila membentuk death cross, ia adalah isyarat jual. Pada masa yang sama, hubungan antara harga dan purata bergerak 200 hari digunakan untuk menapis isyarat: hanya apabila harga berada di atas purata bergerak 200 hari, golden cross diambil sebagai beli; hanya apabila harga berada di bawah purata bergerak 200 hari, death cross diambil sebagai jual. Ini membantu mengelakkan isyarat yang mengelirukan semasa arah aliran yang kukuh.

Kaedah pengiraan khusus adalah:

- Purata bergerak cepat (EMA 12 hari) tolak purata bergerak perlahan (EMA 26 hari) untuk mendapatkan MACD

- EMA 9 hari bagi MACD untuk mendapatkan garis isyarat

- MACD tolak garis isyarat untuk mendapatkan histogram MACD

Apabila MACD melintasi ke atas garis isyarat dan kedua-dua MACD dan garis isyarat berada di bawah sifar, ia adalah isyarat beli golden cross. Apabila MACD melintasi ke bawah garis isyarat dan kedua-dua MACD dan garis isyarat berada di atas sifar, ia adalah isyarat jual death cross. Pada masa yang sama, beli hanya diambil apabila harga di atas purata bergerak 200 hari, dan jual hanya apabila harga di bawah purata bergerak 200 hari.

Kelebihan Strategi

- Menggunakan dua penunjuk untuk membuat keputusan, mengelakkan batasan penunjuk tunggal dan meningkatkan ketepatan isyarat.

- Menggabungkan harga dengan hubungan purata bergerak untuk penapisan berganda, mengelakkan isyarat mengelirukan semasa arah aliran yang kukuh.

- Ruang pengoptimuman parameter yang besar; parameter purata bergerak boleh dilaraskan untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

- Tetapan parameter yang konservatif menghasilkan isyarat yang lebih sedikit tetapi lebih tepat.

- Konsep strategi yang mudah difahami dan dilaksanakan.

Risiko Strategi

- Semasa turun naik pasaran yang melampau, penilaian penunjuk boleh terjejas dan menghasilkan isyarat yang salah.

- Ketinggalan sistem purata bergerak boleh menjejaskan ketepatan masa strategi.

- Isyarat yang sedikit boleh menyebabkan terlepas peluang arah aliran.

- Pengoptimuman parameter mempunyai risiko overfitting.

- Kawalan drawdown dan mekanisme penghentian kerugian perlu diperbaiki.

Risiko boleh dikurangkan dengan memendekkan tempoh purata bergerak, menambah penunjuk lain, dan menambah langkah henti rugi.

Arah Pengoptimuman Strategi

- Diuji pada jangka masa yang berbeza dari 15 minit hingga 1 hari, di mana keputusan optimum dari segi pulangan terlaras risiko adalah pada jangka masa 4 jam.

- Optimumkan purata bergerak cepat dan perlahan supaya MACD mewakili kitaran; saya dapati 7-21 berprestasi baik untuk carta 15 minit.

- Juga menguji purata bergerak Hull untuk MACD yang memberikan keputusan yang baik.

- Henti rugi juga boleh dijejaki untuk pengurusan risiko yang lebih baik.

Kesimpulan

Secara keseluruhan, strategi ini sangat mudah dan praktikal. Ia menggunakan penilaian dua penunjuk dan penapisan harga untuk menjana isyarat perdagangan berkebarangkalian tinggi, dengan margin keuntungan yang agak tinggi. Ia menggunakan kombinasi parameter klasik MACD tanpa pengoptimuman berlebihan. Ruang pengoptimuman masih besar; prestasi strategi boleh dipertingkatkan lagi dengan melaraskan kombinasi parameter purata bergerak, menambah penunjuk lain, dan langkah henti rugi. Secara keseluruhannya, ia adalah strategi kuantitatif tipikal yang berasaskan kepada asas.

- 1