Berdasarkan strategi momentum breakout

Gambaran Keseluruhan

Strategi momentum breakout ialah strategi trend yang menjejaki momentum pasaran. Ia menggabungkan pelbagai penunjuk untuk menentukan sama ada pasaran berada dalam aliran menaik atau menurun, dan membuka posisi beli apabila harga menembusi tahap rintangan utama, serta membuka posisi jual apabila harga menembusi tahap sokongan utama.

Prinsip Strategi

Strategi ini terutamanya menggunakan pengiraan Saluran Donchian dengan pelbagai tempoh untuk menentukan trend pasaran dan tahap harga utama. Secara khusus, apabila harga menembusi sempadan atas Saluran Donchian tempoh lebih panjang seperti 40 hari, ia dianggap sebagai aliran menaik, dan digabungkan dengan syarat penapisan seperti paras tertinggi baru tahun ini dan susunan arah purata bergerak untuk memberi isyarat beli. Sebaliknya, apabila harga menembusi sempadan bawah Saluran Donchian tempoh lebih panjang, ia dianggap sebagai aliran menurun, dan digabungkan dengan syarat penapisan seperti paras terendah baru tahun ini untuk memberi isyarat jual.

Bagi keluar dari kedudukan, strategi ini menawarkan dua pilihan: garisan henti tetap dan penghentian jejak. Garisan henti tetap ditetapkan berdasarkan Saluran Donchian tempoh lebih pendek seperti 20 hari; penghentian jejak mengira garisan henti terapung setiap hari berdasarkan nilai ATR. Kedua-dua kaedah henti rugi ini dapat mengawal risiko dengan baik.

Analisis Kelebihan

Strategi ini menggabungkan penentuan trend dan operasi breakout, membolehkannya menangkap peluang arah jangka pendek dan sederhana dalam pasaran secara efektif. Berbanding dengan penunjuk tunggal, ia menggunakan pelbagai syarat penapisan secara menyeluruh, dapat menapis sebahagian daripada isyarat pecah palsu dan meningkatkan kualiti isyarat masuk. Selain itu, penggunaan strategi henti rugi menjadikannya lebih berdaya tahan, mampu mengawal kerugian walaupun pasaran mengalami pembetulan jangka pendek.

Analisis Risiko

Risiko utama strategi ini ialah pasaran mungkin mengalami turun naik yang mendadak, menyebabkan henti rugi dicetuskan dan kedudukan ditutup. Jika pasaran berbalik dengan pantas pada masa itu, peluang mungkin terlepas. Selain itu, penggunaan pelbagai syarat penapisan juga akan menapis sebahagian peluang, mengurangkan kekerapan pegangan strategi.

Untuk mengurangkan risiko, nilai ATR boleh dilaraskan atau jarak Saluran Donchian boleh diperbesarkan, yang mengurangkan kemungkinan henti rugi ditembusi. Syarat penapisan juga boleh dikurangkan atau dihapuskan untuk meningkatkan kekerapan masuk, tetapi risiko juga akan meningkat.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan daripada aspek berikut:

- Mengoptimumkan panjang Saluran Donchian untuk mencari kombinasi parameter terbaik.

- Mencuba pelbagai jenis purata bergerak sebagai penunjuk penapis.

- Melaraskan pengganda ATR atau menukar kepada henti rugi titik tetap.

- Menambah lebih banyak penunjuk penentuan trend seperti MACD dan lain-lain.

- Mengoptimumkan tempoh tetingkap penentuan tinggi/rendah baru tahun ini.

Dengan menguji parameter berbeza, kombinasi parameter terbaik boleh ditemui untuk mencapai keseimbangan antara risiko dan pulangan.

Kesimpulan

Strategi ini menggabungkan pelbagai penunjuk untuk menentukan arah trend dan mengeluarkan isyarat dagangan apabila harga menembusi titik penting. Mekanisme henti rugi juga memberikan strategi ini keupayaan kawalan risiko yang kukuh. Dengan mengoptimumkan tetapan parameter, strategi ini boleh mencapai pulangan lebihan yang stabil. Ia sesuai untuk pelabur yang tidak mempunyai pandangan jelas tentang pasaran tetapi ingin mengikuti trend.

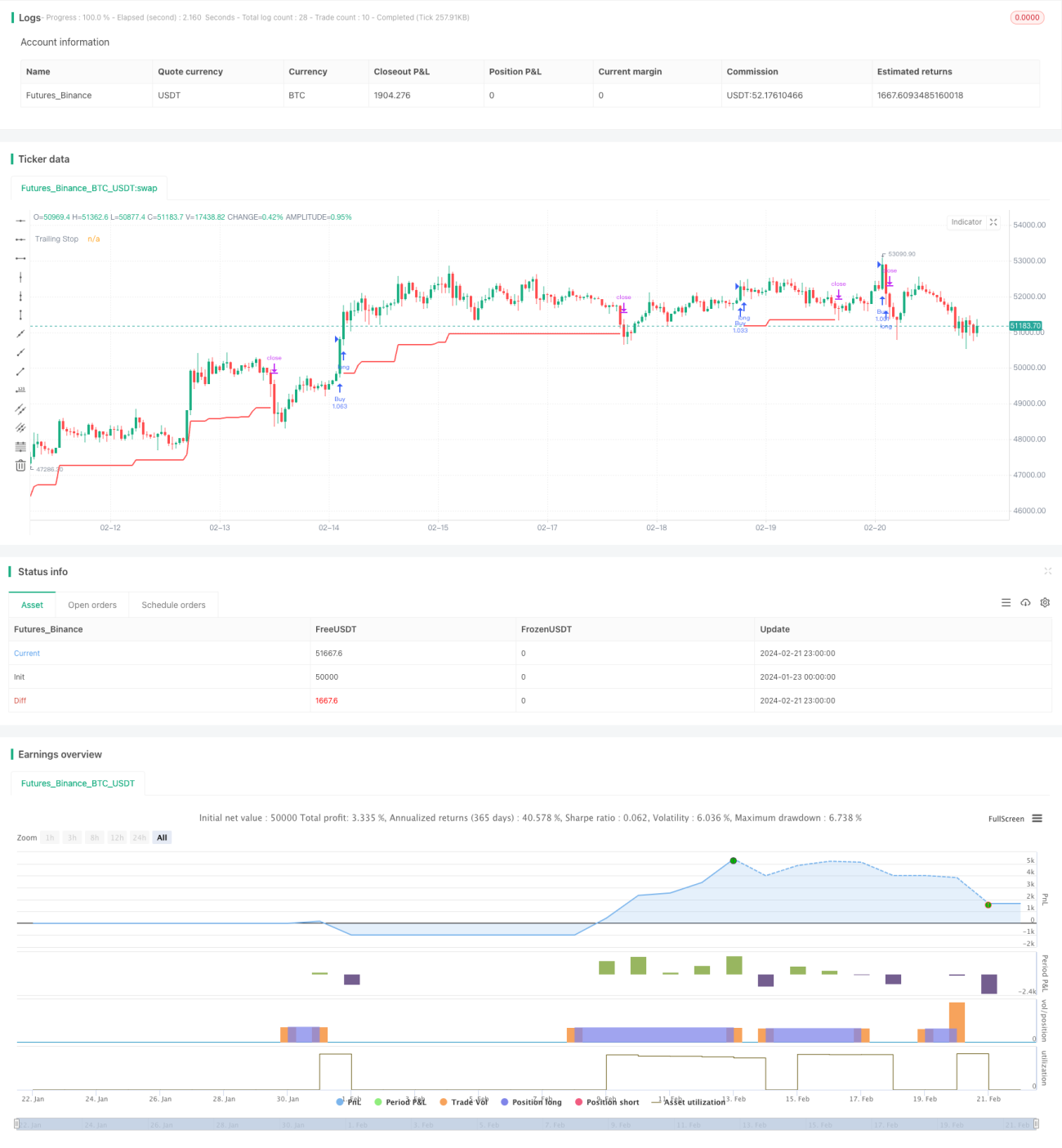

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1