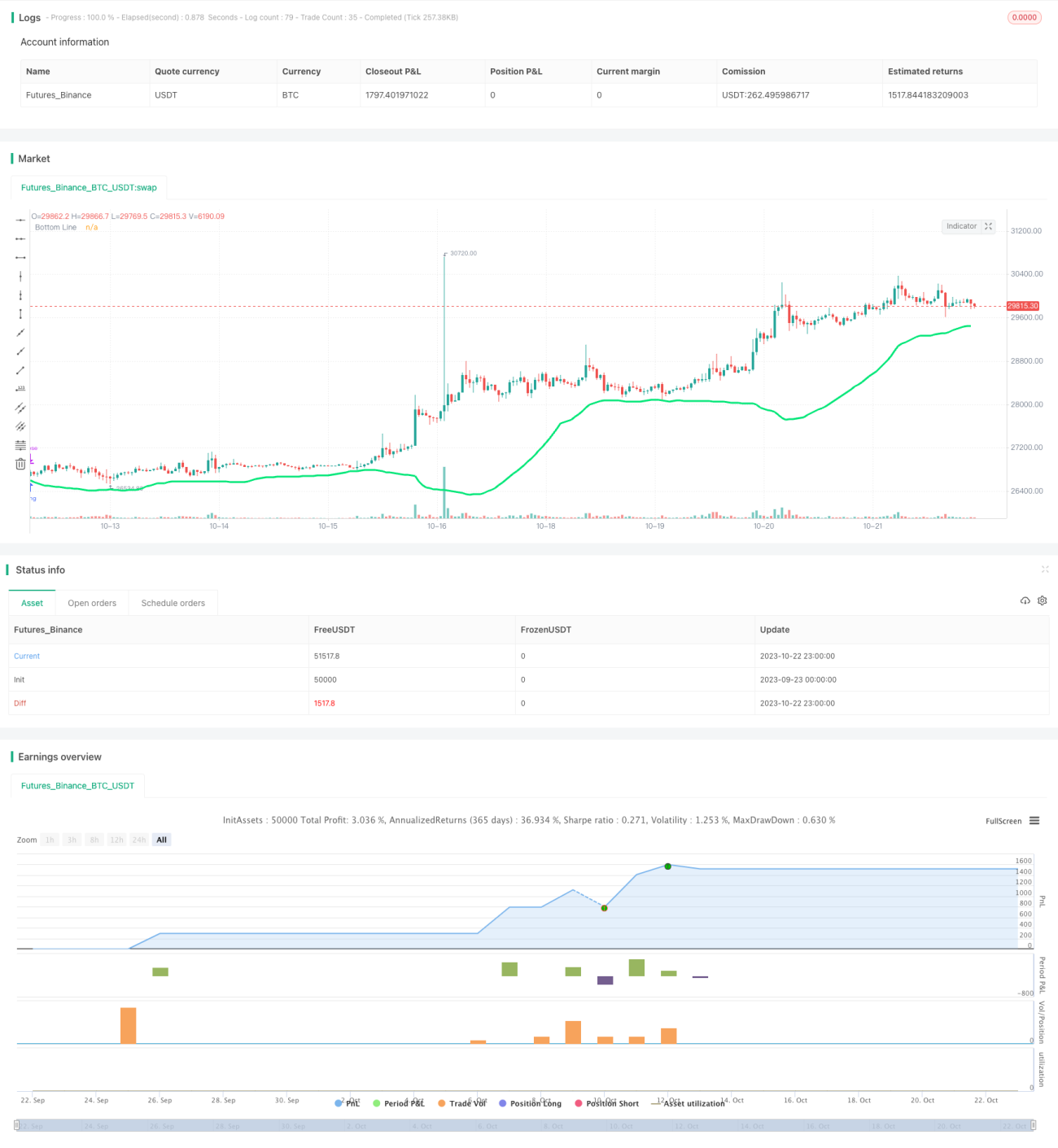

Estratégia de Ajuste de Média Móvel Suavizada

Visão Geral

Esta estratégia utiliza as Bandas de Bollinger para identificar tendências, combinadas com o RSI para evitar compras excessivas, além de filtros de corpo do candle e cor para validar ainda mais os sinais de negociação. De modo geral, a ideia principal é comprar no início de uma tendência e sair antes de sua reversão, obtendo lucro.

Princípio

A estratégia utiliza primeiro a banda inferior das Bandas de Bollinger: quando o preço fica abaixo dela, é considerada uma oportunidade de entrada. Para evitar compras excessivas, é introduzido o RSI, exigindo que ele seja menor que 30 para gerar o sinal de compra. Além disso, há um filtro de corpo do candle: o corpo da vela atual deve ser maior que metade da média dos corpos das últimas 10 velas para acionar a compra. Por fim, o filtro de cor exige que o candle seja verde (fechamento acima da abertura) para validar ainda mais o momento da compra.

O sinal de compra é gerado quando o preço cruza acima da banda inferior das Bandas de Bollinger, o RSI é inferior a 30, o corpo do candle é suficiente e a vela é verde. Quando o preço fecha acima da abertura e o corpo é maior que metade da média dos corpos, isso é considerado um sinal de reversão da tendência, momento de fechar a posição e realizar lucro.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de identificar o início da tendência e entrar no mercado, saindo antes da reversão, maximizando o potencial de lucro. Especificamente:

- As Bandas de Bollinger indicam a direção da tendência com precisão. Elas ajustam a faixa de flutuação do preço para determinar sua trajetória, permitindo identificar início e fim da tendência.

- O RSI evita compras excessivas. O RSI mede condições de sobrecompra/sobrevenda, evitando entradas durante ajustes de curto prazo.

- O filtro de corpo aumenta a confiabilidade dos sinais. Corpos maiores representam rompimentos mais fortes, garantindo entradas em movimentos consistentes.

- O filtro de cor confirma o momento de compra. Comprar apenas quando o candle é verde serve como validação adicional.

- A mudança para verde após a compra sinaliza reversão da tendência. Como traders costumam dizer, "as tendências se alternam", e a mudança de cor do candle pode indicar o momento de reversão.

Análise de Riscos

A estratégia também apresenta riscos:

- Possibilidade de sinais falsos das Bandas de Bollinger. Em mercados laterais, elas podem gerar rompimentos enganosos.

- Ausência de stop loss pode ampliar perdas. Se a análise estiver errada, as perdas podem ser significativas.

- Filtros excessivamente rigorosos podem perder oportunidades de compra. A combinação de vários filtros pode excluir entradas válidas.

- Dependência de otimização de parâmetros e backtesting. Os parâmetros e condições precisam ser ajustados e validados, inclusive em ambiente real.

- A mudança de cor do candle não é um indicador estável de reversão. Nem sempre reflete uma reversão real.

Para mitigar riscos, pode-se incluir um stop loss para limitar perdas; ajustar os filtros para reduzir oportunidades perdidas; usar múltiplos indicadores para validar entradas e aumentar a taxa de acerto. Além disso, os resultados de backtesting devem ser verificados em negociação real.

Direções de Otimização

A estratégia pode ser otimizada em vários aspectos:

- Ajustar os parâmetros das Bandas de Bollinger (período, desvio padrão) para encontrar a melhor combinação.

- Testar outros indicadores de sobrecompra/sobrevenda no lugar do RSI, como KDJ, Williams %R, etc.

- Adicionar stop loss móvel para controlar riscos, com base nos dados de backtesting.

- Otimizar os parâmetros do filtro de corpo do candle (tamanho mínimo e período de referência).

- Incorporar outros indicadores para confirmar sinais, como volume e preço (confirmação).

- Testar diferentes sinais de reversão, como cruzamento de médias móveis.

- Avaliar a estratégia em diferentes ativos e períodos para verificar sua eficácia em diversos mercados.

Resumo

No geral, esta estratégia possui forte capacidade de seguir tendências e boa adaptabilidade. Seu principal ponto forte é usar as Bandas de Bollinger para identificar a direção da tendência, combinadas com RSI e filtros para garantir o momento da compra. No entanto, existem riscos que exigem otimizações específicas e testes. Se os parâmetros e regras forem validados, ela pode apresentar bons resultados em negociação real. Em resumo, a estratégia tem valor prático considerável.

- 1