RSI 多空自动交易策略

Visão Geral

Esta estratégia baseia-se no indicador de Índice de Força Relativa (RSI) para projetar um sistema de negociação automática de longo e curto. Ela pode emitir sinais automáticos de compra e venda quando o RSI atinge as zonas de sobrecompra e sobrevenda, realizando negociações automáticas.

Princípio da Estratégia

A estratégia calcula o valor do RSI na faixa de 0 a 100 com base na variação de preços de um determinado período. Quando o RSI está abaixo de 30, é considerado sobrevenda; acima de 70, sobrecompra. De acordo com essa regra, a estratégia automaticamente abre posições compradas quando o RSI atinge a zona de sobrevenda e posições vendidas quando atinge a zona de sobrecompra.

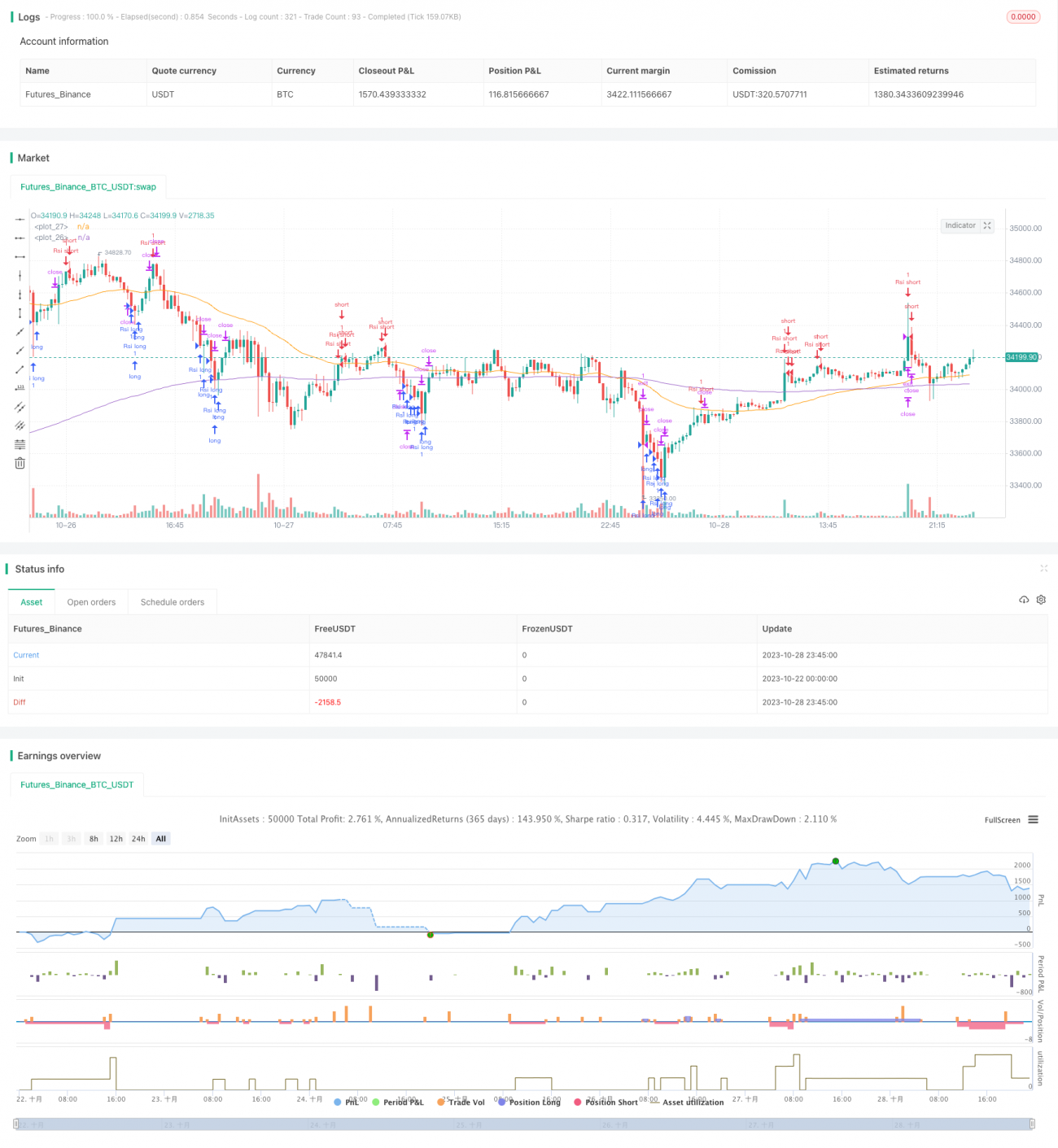

Especificamente, a estratégia primeiro calcula o RSI de 15 períodos. Quando o RSI cai abaixo de 20, considera-se sobrevenda, e nesse momento, ao romper acima da média móvel de 200 dias, abre-se uma posição comprada. Quando o RSI sobe acima de 80, considera-se sobrecompra, e abre-se uma posição vendida. Após abrir posições compradas ou vendidas, são definidos stop loss e take profit para saída.

Além disso, a estratégia desenha linhas de marcação e rótulos relevantes quando o preço gera sinais, tornando os sinais de negociação mais intuitivos.

Vantagens da Estratégia

- A lógica da estratégia é clara e simples, fácil de entender e implementar.

- Baseada no indicador RSI, com julgamento preciso das condições de sobrecompra e sobrevenda.

- Negociação totalmente automática, sem necessidade de intervenção manual.

- Define stop loss e take profit, controlando efetivamente o risco.

- Sinais de negociação intuitivos, fáceis de monitorar.

Riscos da Estratégia

- O indicador RSI possui certo atraso, podendo gerar falsos julgamentos.

- Os limiares fixos de sobrecompra e sobrevenda não são aplicáveis a todos os ativos.

- A definição inadequada do stop loss pode causar perdas significativas.

- Em mercados com tendência, seguir a tendência principal ao comprar ou vender pode resultar em perdas.

Medidas de controle de risco incluem: otimizar os parâmetros do RSI, ajustar os limiares de sobrecompra e sobrevenda para se adaptar a diferentes ativos, definir stop loss de forma razoável e combinar indicadores de tendência para evitar negociações contra a tendência.

Direções de Otimização da Estratégia

- Otimizar os parâmetros do RSI para melhorar a precisão na identificação de sobrecompra e sobrevenda.

- Combinar com outros indicadores para confirmar os sinais de negociação, como KDJ, MACD, etc.

- Ajustar a definição do stop loss de acordo com as condições do mercado.

- Adicionar julgamento de tendência para evitar operações contra a tendência.

- Definir stop loss trailing baseado na curva de patrimônio.

- Desenvolver um módulo de controle de risco para gerenciar o risco por operação e o risco total.

Resumo

A estratégia é, no geral, um sistema de negociação automática que utiliza o indicador RSI para identificar condições de sobrecompra e sobrevenda. Ela emite sinais de negociação quando o RSI atinge zonas extremas de sobrecompra ou sobrevenda, podendo realizar operações de compra e venda automaticamente. A lógica da estratégia é clara e simples, fácil de implementar, sendo adequada como estratégia básica para negociação automática. No entanto, o RSI possui certo atraso, portanto recomenda-se otimizá-lo combinando com outros indicadores para melhorar a precisão dos sinais. Além disso, é necessário dar atenção ao controle de risco, otimizar o mecanismo de stop loss e desenvolver módulos de gestão de risco para reduzir os riscos das negociações. Se for otimizada e validada em negociação real, esta estratégia pode se tornar um sistema eficaz de negociação automática de longo e curto.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-10-29 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Improved strategy", overlay=true)

higherTF1 = input.timeframe('15' , "Resolution", options = ['5', '15', '1H', 'D', 'W', 'M'])

dailyopen = request.security(syminfo.tickerid, higherTF1, close)- 1