Estratégia de Trading de Breakout Escalável

Visão Geral

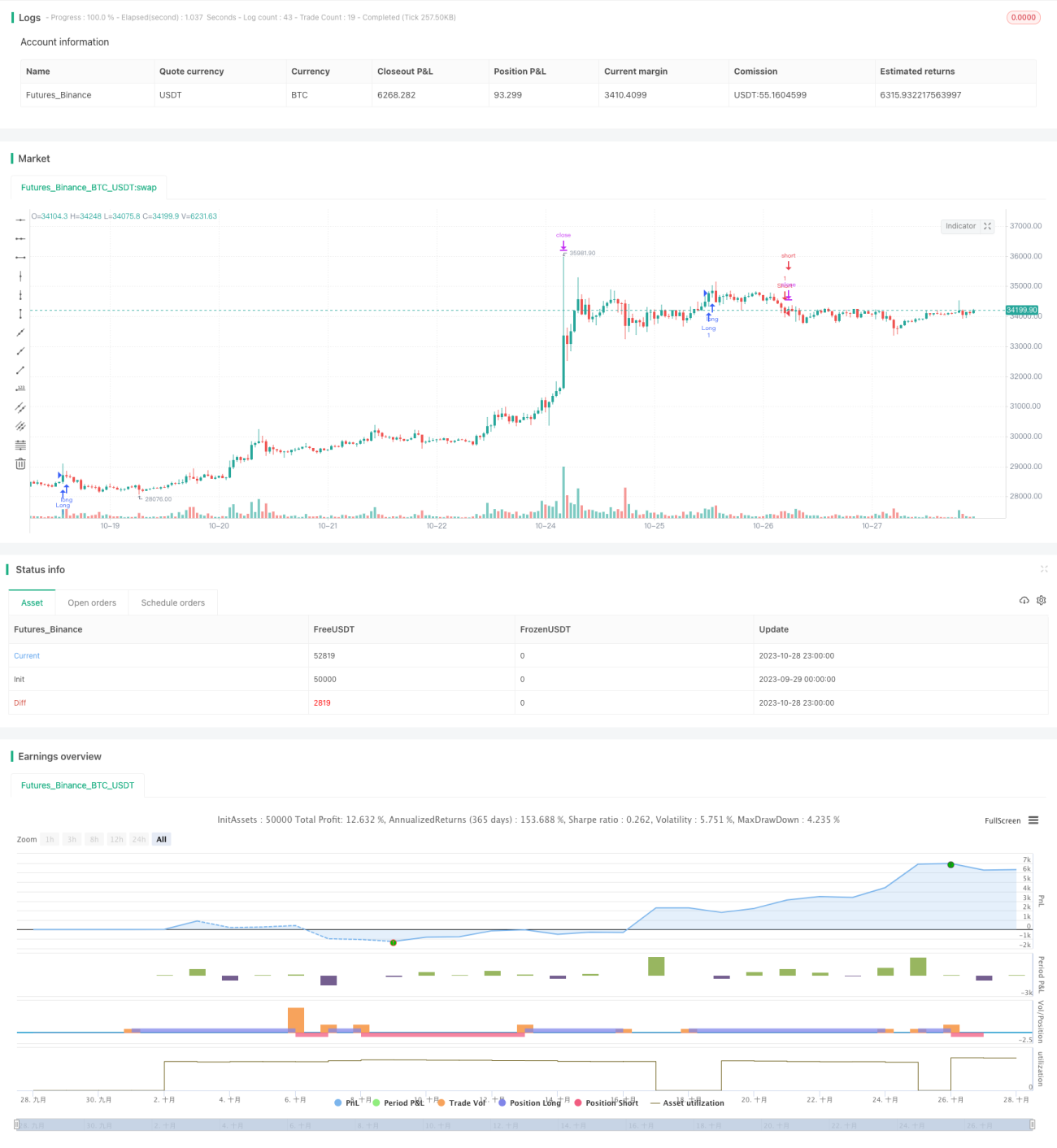

A Estratégia de Negociação de Breakout Escalável identifica zonas-chave de suporte e resistência de preços, gerando sinais de negociação quando o preço rompe essas regiões. Trata-se de uma estratégia de breakout muito flexível e escalável. Ela pode ser ajustada para diferentes períodos de tempo através da modificação de parâmetros, além de integrar facilmente vários filtros adicionais e mecanismos de gerenciamento de risco, otimizando-a para ativos específicos.

Princípio da Estratégia

A estratégia utiliza a função swings() para calcular, com base em um período de retrospectiva, os pontos máximos e mínimos de oscilação do preço atual. O período de retrospectiva é definido pelo parâmetro swingLookback, com valor padrão de 20 velas. Em seguida, quando o preço rompe o ponto máximo de oscilação, é gerado um sinal de compra (long); quando o preço cai abaixo do ponto mínimo de oscilação, é gerado um sinal de venda (short).

A lógica específica para o sinal de compra é: quando o preço de fechamento é maior ou igual ao preço máximo de oscilação, comprar. A lógica para o sinal de venda é: quando o preço de fechamento é menor ou igual ao preço mínimo de oscilação, vender.

Além disso, a estratégia define um stop loss, configurado através do parâmetro stopTargetPercent. Por exemplo, o stop loss para uma posição comprada é definido como 5% abaixo do preço máximo, enquanto para uma posição vendida é definido como 5% acima do preço mínimo.

A vantagem dessa estratégia é que a frequência das negociações pode ser controlada ajustando o período de retrospectiva. Quanto mais curto o período, mais sensível aos rompimentos e maior a frequência de negociações. Um período muito longo tem o efeito oposto, reduzindo a frequência, mas podendo perder oportunidades. Portanto, encontrar o período de retrospectiva ideal é crucial para a otimização da estratégia.

Vantagens da Estratégia

- Ideia de breakout simples, fácil de entender e implementar

- Permite otimizar parâmetros ajustando o período de retrospectiva, controlando a frequência de negociações

- Fácil integração de mecanismos de gerenciamento de risco como stop loss e trailing stop

- Alta escalabilidade, podendo adicionar diversos filtros para aumentar a taxa de acerto

- Pode ser aplicada em qualquer período de tempo, adequada tanto para day trade quanto para posições de longo prazo

Riscos e Mitigação

- Período de retrospectiva muito curto pode causar excesso de negociações

- Período de retrospectiva muito longo pode fazer com que oportunidades sejam perdidas

- Stop loss muito largo pode reduzir o espaço para lucro

- Stop loss muito apertado pode levar a acionamentos frequentes

Mitigação:

- Testar diferentes períodos de retrospectiva para encontrar a melhor combinação de parâmetros

- Otimizar a amplitude do stop loss, equilibrando potencial de lucro e controle de risco

- Adicionar trailing stop ou stop loss móvel para travar lucros

- Incluir filtros adicionais para aumentar a probabilidade de negociações lucrativas

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes parâmetros de período de retrospectiva para encontrar a combinação ideal.

-

Testar diferentes períodos de tempo (ex.: 5 minutos, 15 minutos, 1 hora) para selecionar o melhor.

-

Otimizar a amplitude do stop loss, equilibrando espaço de lucro e controle de risco.

-

Adicionar filtros, como filtro de volume, filtro de variação percentual, etc., para reduzir sinais de baixa qualidade.

-

Integrar mais mecanismos de gerenciamento de risco, como trailing stop e trava de lucros.

-

Otimização de parâmetros usando métodos como otimização por etapas ou busca aleatória para encontrar os melhores parâmetros.

-

Integrar técnicas de aprendizado de máquina para otimização automática de parâmetros com IA.

Resumo

A Estratégia de Negociação de Breakout Escalável é um sistema de breakout muito prático. É simples de usar, altamente personalizável e pode ser otimizada para diferentes ativos ajustando o período de retrospectiva e integrando vários filtros. Além disso, permite integrar facilmente diversos mecanismos de gerenciamento de risco para controlar os riscos da negociação. Com a introdução de técnicas como otimização de parâmetros e aprendizado de máquina, a estratégia pode ser continuamente atualizada para se adaptar às mudanças do mercado. No geral, é uma estratégia de breakout universal recomendável.

- 1