Estratégia de Trading com RSI Triplo Extremo

Visão Geral

Esta estratégia observa simultaneamente três indicadores RSI de diferentes períodos para determinar se o mercado atingiu áreas extremas de sobrecompra ou sobrevenda, gerando assim sinais de compra e venda. A principal determinação da tendência do mercado é realizada através da observação da combinação de indicadores de diferentes períodos.

Princípio da Estratégia

Esta estratégia utiliza indicadores RSI de 2, 7 e 14 períodos simultaneamente. Quando os três indicadores RSI mostram sinais de sobrecompra ou sobrevenda ao mesmo tempo, um sinal de negociação é gerado.

Especificamente, quando o RSI de 2 períodos é inferior a 10, o RSI de 7 períodos é inferior a 20, e o RSI de 14 períodos é inferior a 30, considera-se que o mercado está em condição de sobrevenda, gerando um sinal de compra. Quando o RSI de 2 períodos é superior a 90, o RSI de 7 períodos é superior a 80, e o RSI de 14 períodos é superior a 70, considera-se que o mercado está em condição de sobrecompra, gerando um sinal de venda.

No código, o parâmetro accuracy é usado para ajustar o limiar de sobrecompra/sobrevenda do RSI. O padrão é 3. Quanto menor o valor, mais rigorosa a determinação de sobrecompra/sobrevenda. strategy.long e strategy.short são usados para controlar se as negociações nas respectivas direções são realizadas.

Após um sinal de compra ou venda, se o preço ultrapassar o preço de abertura do dia no sentido contrário, a posição atual é encerrada, implementando um stop-loss de acompanhamento de tendência.

Análise de Vantagens

-

Ao combinar indicadores RSI de múltiplos períodos, é possível determinar com mais precisão as condições de sobrecompra/sobrevenda do mercado, filtrando sinais falsos.

-

Ao utilizar diferentes parâmetros para ajustar as condições de sobrecompra/sobrevenda, é possível ajustar a sensibilidade da estratégia de acordo com o mercado.

-

A implementação de um stop-loss de acompanhamento baseado no preço de abertura permite encerrar posições a tempo e garantir lucros.

Análise de Riscos

-

O indicador RSI é propenso a divergências, resultando em uma determinação ineficaz de reversões de tendência do mercado.

-

Em mercados de alta volatilidade, as configurações do RSI precisam ser ajustadas; caso contrário, os stops serão acionados com frequência.

-

A ocorrência simultânea dos três RSI é rara, podendo resultar em perda de boas oportunidades de negociação.

-

Os parâmetros de determinação de sobrecompra/sobrevenda devem ser ajustados adequadamente; recomenda-se testar os resultados em diferentes mercados.

Direções de Otimização

-

Pode-se considerar adicionar outros indicadores para confirmação, como Bandas de Bollinger, KDJ, etc., para evitar divergências do RSI.

-

Pode-se otimizar automaticamente os parâmetros do RSI de acordo com diferentes tipos de mercado.

-

Pode-se testar outras condições de saída, como stop-loss baseado em ATR, etc.

-

Pode-se adicionar condições para filtrar períodos de negociação, evitando períodos inadequados.

Resumo

Esta estratégia combina indicadores RSI de múltiplos períodos para identificar zonas de sobrecompra/sobrevenda e implementa um stop-loss de acompanhamento de tendência. As vantagens são o aumento da precisão das decisões e o stop-loss oportuno; as desvantagens são a possibilidade de perder sinais e a propensão a erros do RSI. Recomenda-se realizar testes de otimização de parâmetros e adicionar outros indicadores para confirmação, obtendo assim melhores resultados.

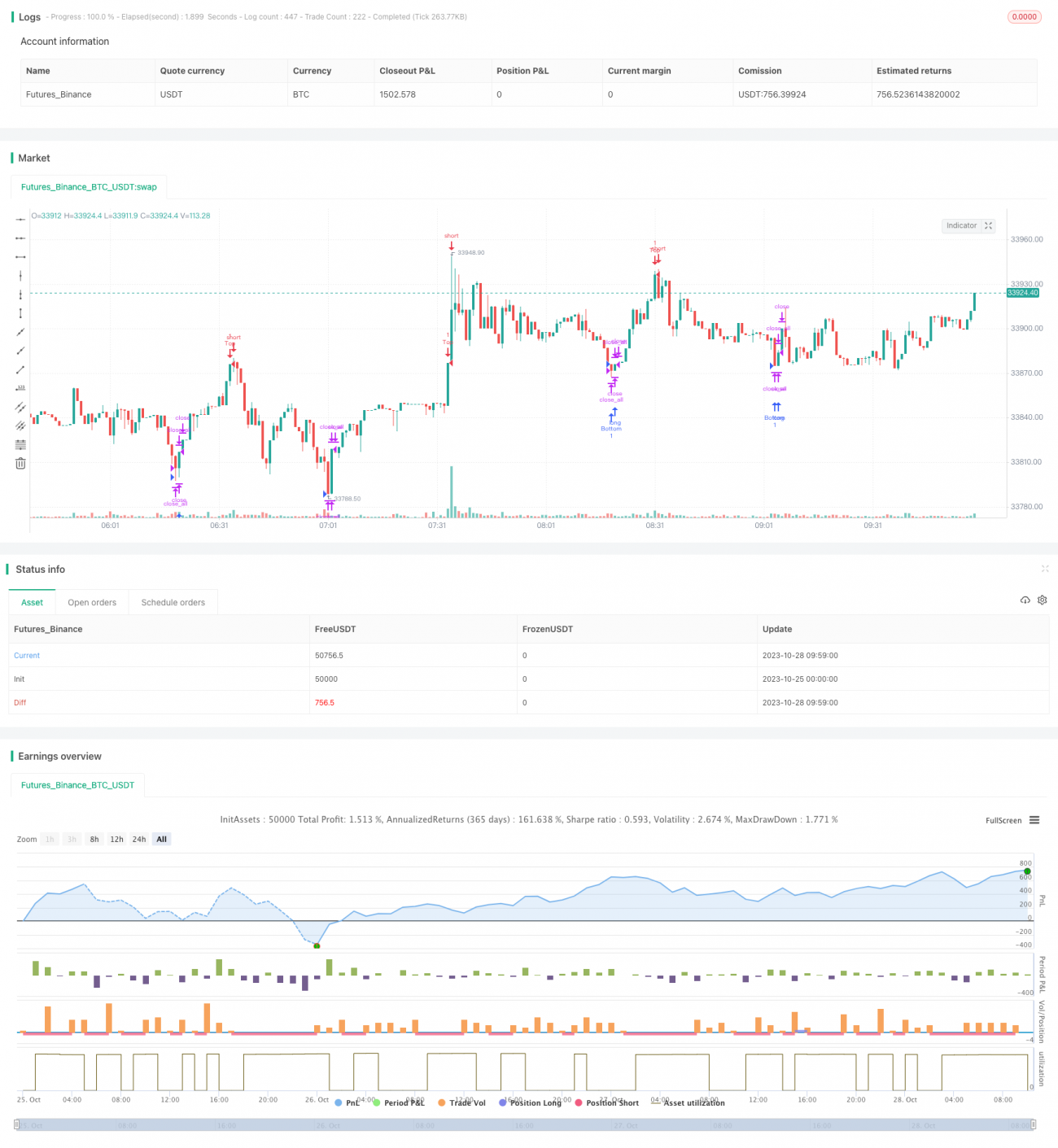

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1