Estratégia de Oscilação com RSI Dinâmico

Visão Geral

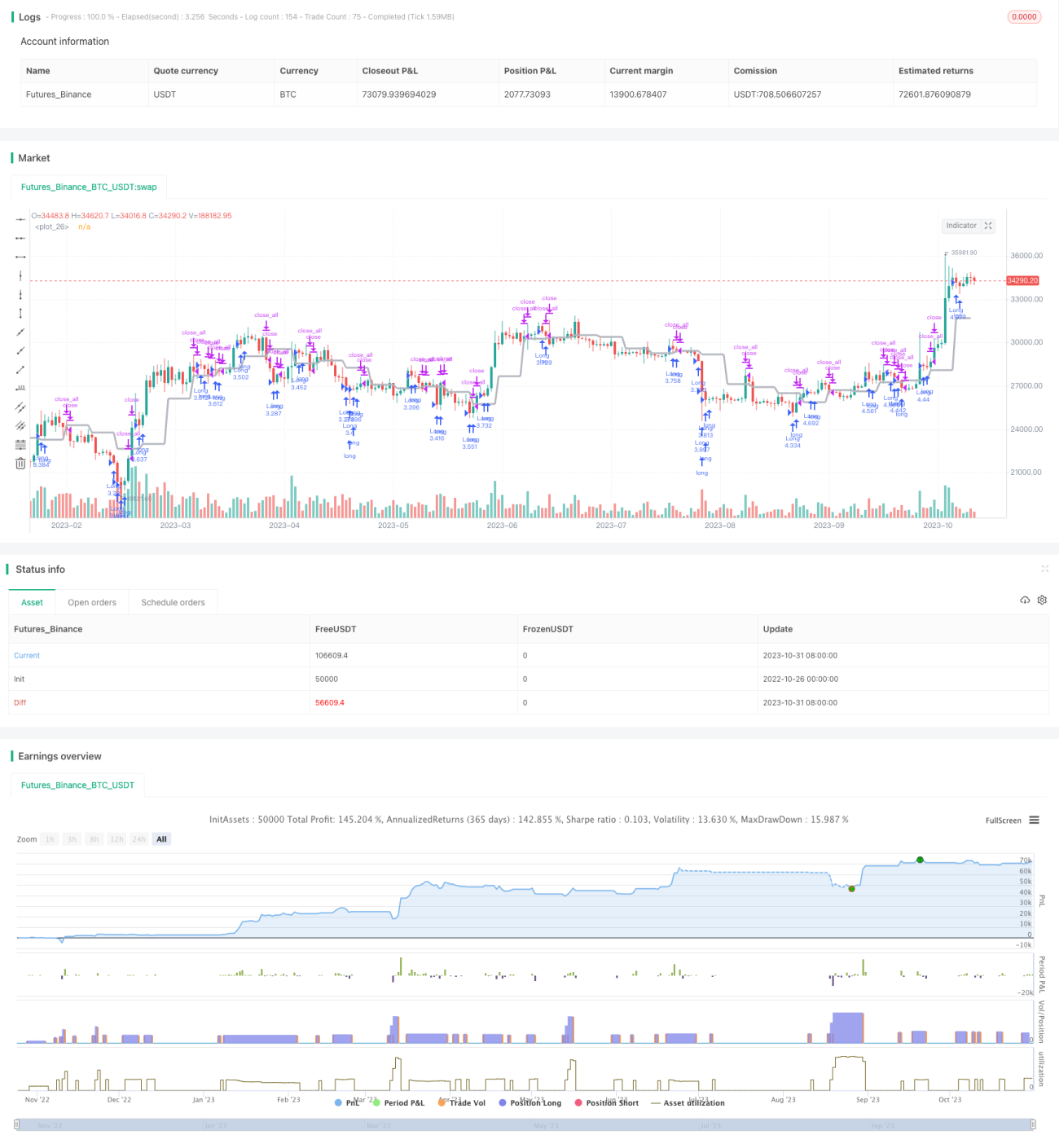

Esta estratégia combina níveis dinâmicos de suporte/resistência e o Índice de Força Relativa (RSI), definindo as zonas de sobrecompra e sobrevenda do RSI. Ao romper os níveis dinâmicos de suporte/resistência, verifica se o RSI entrou na zona de sobrecompra ou sobrevenda, gerando sinais de compra e venda.

Princípio

1. Níveis dinâmicos de suporte/resistência

Utiliza a função security para obter o preço de fechamento como níveis dinâmicos de suporte/resistência. Quando o preço rompe esses níveis dinâmicos, gera um sinal de negociação.

2. Indicador RSI

Calcula o ganho médio e a perda média em um determinado período, gera o valor do RSI comparando ambos e determina se entrou na zona de sobrecompra ou sobrevenda.

3. Sinal de negociação

Quando o preço rompe o nível dinâmico, se o RSI não estiver na zona de sobrecompra ou sobrevenda, gera um sinal de compra/venda. Se já estiver, ignora o sinal gerado pelo rompimento.

4. Sinal de saída

Fecha a posição quando o preço retorna ao nível dinâmico, ou quando o RSI retorna à zona normal.

Análise de vantagens

-

Utilizar níveis dinâmicos de suporte/resistência para identificar a direção da tendência, aumentando a probabilidade de lucro.

-

O indicador RSI filtra falsos rompimentos, evitando entradas falsas.

-

Combinar tendência e indicadores, aplicável a diferentes condições de mercado.

-

Regras claras e fáceis de implementar.

Riscos e soluções

-

O nível dinâmico pode ser testado e rompido várias vezes, gerando sinais falsos. Pode-se aliviar adequadamente a margem de rompimento para filtrar.

-

O único indicador RSI pode causar erros de julgamento. Podem ser introduzidos outros indicadores para filtragem combinada.

-

Em mercados de oscilação, podem ocorrer aberturas e fechamentos frequentes de posições, com altos custos de negociação. Pode-se aliviar adequadamente o intervalo de valores normais do RSI para reduzir a frequência de negociações.

-

Configuração inadequada de parâmetros pode levar a perda de sinais ou sinais confusos. Os parâmetros devem ser selecionados razoavelmente de acordo com diferentes ativos.

Direções de otimização

-

Utilizar técnicas de aprendizado de máquina para otimizar automaticamente os parâmetros do RSI.

-

Adicionar estratégias de stop-loss e take-profit para garantir lucros e reduzir perdas.

-

Combinar mais indicadores para filtragem combinada, melhorando a estabilidade da estratégia.

-

Adicionar indicador de volatilidade, reduzindo o tamanho da posição em momentos de baixa volatilidade.

-

Otimizar o algoritmo de tamanho de posição para ajuste dinâmico, adaptando-se a diferentes ambientes de mercado.

Resumo

Esta estratégia combina julgamento de tendência e filtragem de indicadores, identificando efetivamente a quebra de preço perto de níveis chave, obtendo lucros mais altos enquanto controla o risco. Através de otimização adicional de parâmetros, adição de stop-loss e take-profit, introdução de mais indicadores, etc., a estabilidade e adaptabilidade da estratégia podem ser ainda mais melhoradas, permitindo que obtenha ganhos estáveis em uma ampla gama de mercados.

- 1