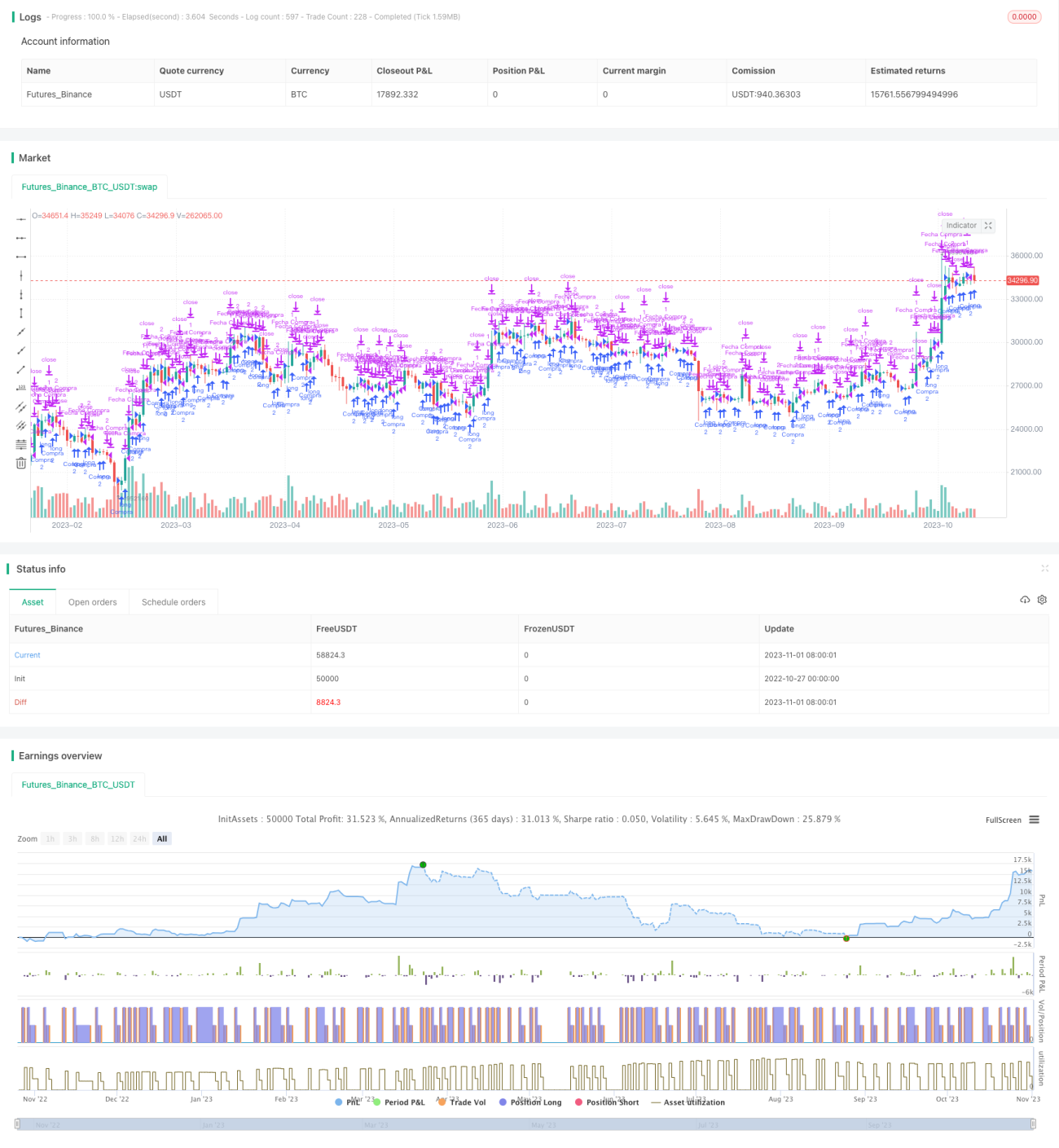

Estratégia de Reversão com Pausa

Visão Geral

A ideia principal desta estratégia é, após uma clara pausa de curto prazo no preço das ações, determinar a provável direção futura do preço com base na formação de consolidação durante a fase de "pausa", e então tomar posições compradas ou vendidas de acordo.

Princípio da Estratégia

-

A estratégia utiliza o indicador Stochastic oscillator para identificar se o preço das ações entrou em consolidação. Quando o Stochastic oscillator oscila nas regiões de sobrecompra ou sobrevenda, indica que o preço está em consolidação.

-

Durante a oscilação do Stochastic oscillator, a direção do corpo do candle é usada para identificar pontos de reversão da tendência. Quando o candle muda de negativo para positivo, considera-se o fim da consolidação e entra-se em posição comprada; quando o candle muda de positivo para negativo, considera-se o fim da consolidação e entra-se em posição vendida.

-

O stop-loss e take-profit após as operações são definidos com base no ponto de entrada, utilizando trailing stop-loss/take-profit.

-

A estratégia suporta operações com posição total e posição fracionada. Na posição total, são definidos pontos fixos de stop-loss e take-profit; na posição fracionada, são utilizados trailing stop-loss/take-profit.

-

A estratégia também define um horário de negociação diário, permitindo operar apenas durante o período configurado.

Análise de Vantagens

-

O uso do Stochastic oscillator para identificar o estado de oscilação do preço permite determinar com precisão a consolidação de curto prazo.

-

Operar nos pontos de reversão após a oscilação aumenta a precisão das operações.

-

O uso de trailing stop-loss/take-profit permite ajustar o stop-loss conforme a movimentação do preço, travando mais lucros.

-

O suporte a operações com posição total e fracionada permite escolher a modalidade adequada ao perfil de risco de cada um.

-

A definição de horário de negociação evita operações errôneas durante períodos de volatilidade anômala.

Análise de Riscos

-

O Stochastic oscillator tem uma probabilidade relativamente alta de gerar sinais falsos, podendo perder pontos de compra/venda ou gerar entradas indevidas.

-

A identificação incorreta do ponto de reversão pode levar a operações em momentos não ideais.

-

O stop-loss móvel acompanha as flutuações do preço, podendo ser rompido.

-

Operar com posição fracionada apresenta maior risco, pois uma reversão do preço pode ampliar as perdas.

-

É necessário ajustar os parâmetros de stop-loss e amplitude de movimentação para se adaptar às características de diferentes ações.

-

É preciso evitar o impacto de eventos importantes que causam volatilidade anômala no preço.

Direções de Otimização

-

Otimizar os parâmetros do Stochastic oscillator para identificar com mais precisão os intervalos de consolidação.

-

Combinar outros indicadores para confirmar os sinais de reversão dos candles, aumentando a precisão das operações.

-

Otimizar o algoritmo de trailing stop-loss para que ele acompanhe melhor o preço.

-

Adicionar controle de posição para evitar perdas excessivas em uma única ação.

-

Considerar o calendário de eventos importantes para evitar períodos de volatilidade anômala.

-

Otimizar o modo de posição fracionada para acompanhar tendências de mercado maiores.

Conclusão

A estratégia de reversão por pausa utiliza o Stochastic oscillator para identificar consolidações de curto prazo e opera nos pontos de reversão após a oscilação. Essa estratégia apresenta alta taxa de acerto, permitindo travar lucros durante as tendências. No entanto, o Stochastic oscillator pode gerar sinais falsos, sendo necessário melhorar ainda mais a precisão das operações. A otimização dos parâmetros do indicador, a adição de filtros e outras abordagens podem reduzir a taxa de sinais errados. Além disso, a otimização do algoritmo de stop-loss, o controle de posição e a prevenção contra eventos importantes são direções cruciais para o aprimoramento da estratégia. No geral, a estratégia de reversão por pausa tem valor de referência, mas na negociação real é necessário ajustá-la e otimizá-la de acordo com o próprio estilo de operação, a fim de controlar os riscos.

- 1