Estratégia de Laser Duplo para Busca de Tendências de Alta e Baixa

Visão Geral

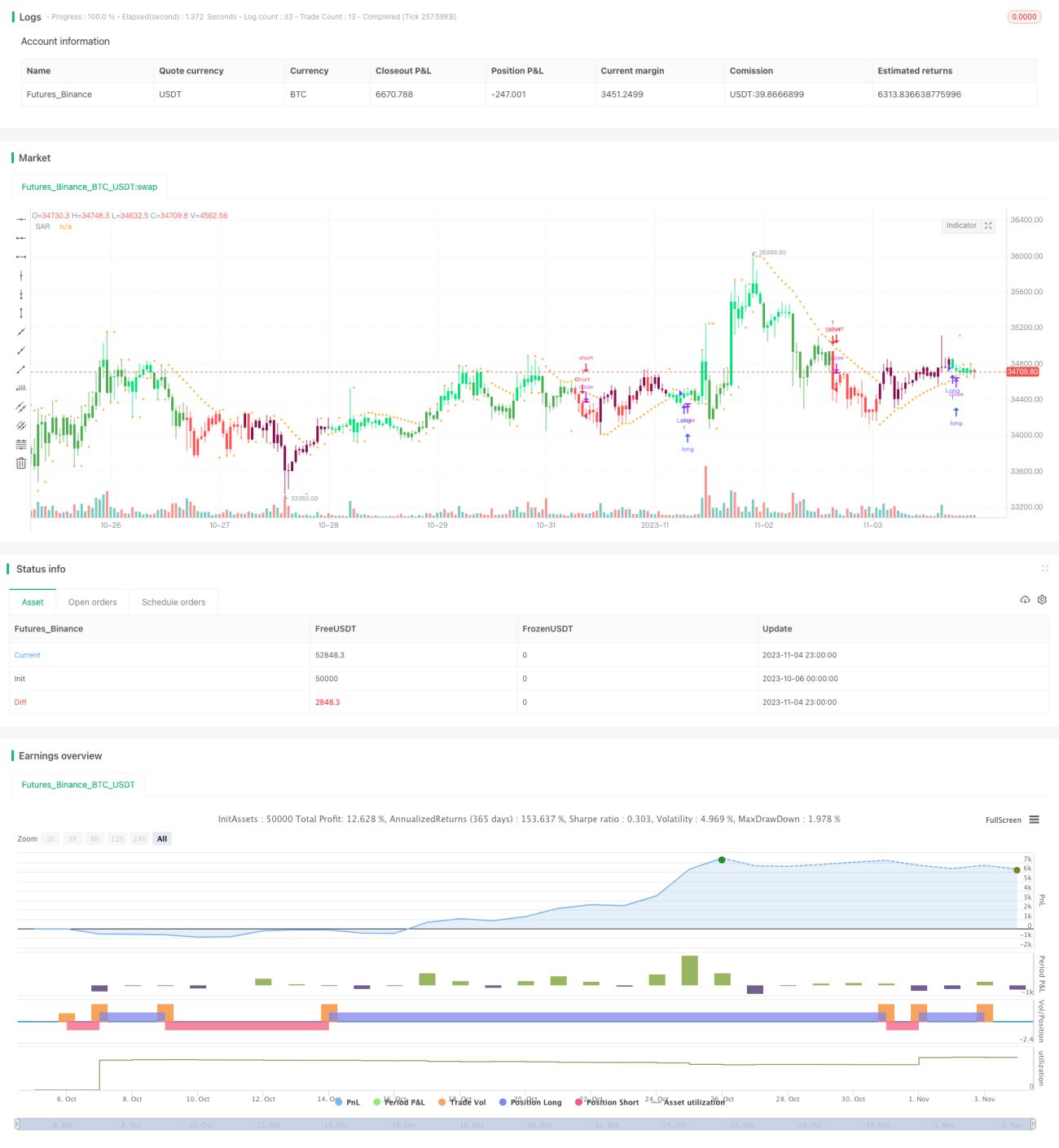

Esta estratégia utiliza três indicadores técnicos — Bandas de Bollinger, Canais de Keltner e o Índice de Força Relativa Adaptativo — para determinar a direção atual da tendência, combinados com o indicador Parabólico SAR para entrada. Quando os três indicadores concordam, um sinal de negociação é gerado. A estratégia foca em identificar a tendência e entrar rapidamente quando ela muda, visando obter lucro.

Princípio

A estratégia combina os seguintes três indicadores técnicos para avaliar a tendência atual:

- Indicador de Momentum Squeeze (SQUEEZE MOMENTUM INDICATOR): Calcula as Bandas de Bollinger e os Canais de Keltner. Quando ambos se sobrepõem, ocorre uma compressão, sinalizando uma iminente mudança de tendência. Este indicador retorna o estado de compressão e a inclinação da curva de regressão linear.

- Índice de Força Relativa Adaptativo Ponderado por Volume (RSI VOLUME WEIGHTED): Calcula um RSI ponderado pelo volume, utilizando uma linha central para identificar condições de sobrecompra e sobrevenda. Este indicador enfatiza as mudanças no volume.

- Parabólico Stop and Reverse (SAR): Determina a relação entre o preço atual e o SAR parabólico. O SAR acima do preço indica uma visão baixista; o SAR abaixo do preço indica uma visão altista.

A estratégia usa as Bandas de Bollinger para determinar a direção da tendência, os Canais de Keltner para refinamento, o RSI para identificar oportunidades de reversão (sobrecompra/sobrevenda) e o SAR para sinalizar o momento de entrada. A lógica específica é a seguinte:

- Calcular as Bandas de Bollinger, os Canais de Keltner e o indicador Squeeze. Quando o Squeeze comprime, a estratégia entra em fase de preparação.

- Calcular o RSI ponderado por volume. Um RSI acima da linha central é altista; abaixo é baixista.

- Calcular o SAR Parabólico. O SAR abaixo do preço é altista; acima do preço é baixista.

- Sinal Composto: Quando o Squeeze está comprimido, o RSI está acima da linha central e o SAR está abaixo do preço, gera-se um sinal de compra (long). Quando o Squeeze está comprimido, o RSI está abaixo da linha central e o SAR está acima do preço, gera-se um sinal de venda (short).

- Confirmação de Entrada: Ao gerar um sinal, a estratégia verifica a avaliação dos três indicadores no candle anterior. Se o sinal anterior era oposto ao atual, gera-se um sinal de entrada.

- Gerenciamento: Após a entrada, são definidos stop loss, take profit e um stop móvel (trailing stop).

Vantagens

A estratégia apresenta as seguintes vantagens:

- Alta Precisão: A combinação de múltiplos indicadores para visões altistas/baixistas aumenta a precisão. O Squeeze identifica com precisão as mudanças de tendência, o RSI define claramente as condições de sobrecompra/sobrevenda e o SAR oferece pontos de entrada precisos.

- Simplicidade: A lógica dos indicadores é clara e simples, fácil de entender e implementar.

- Filtro de Falsos Rompimentos: A confirmação por múltiplos indicadores ajuda a filtrar sinais falsos.

- Gerenciamento de Risco: A inclusão de stop loss e take profit permite travar lucros e controlar riscos, juntamente com o trailing stop.

- Dados de Backtest Suficientes: Possui dados de backtest robustos, conferindo maior confiabilidade.

Riscos

A estratégia também apresenta alguns riscos:

- Sinais Opostos Simultâneos: A lógica de entrada para compra e venda é semelhante, podendo gerar sinais conflitantes ao mesmo tempo, que precisam ser filtrados.

- Sobreajuste (Overfitting): Todos os três indicadores utilizam parâmetros otimizados, o que pode levar a overfitting nos dados históricos.

- Negociação Excessiva: O número de negociações pode ser muito frequente, exigindo um controle razoável do número de posições.

- Stop Loss Apertado: O stop loss pode estar definido muito próximo, sendo facilmente atingido por um ruído de mercado.

Soluções correspondentes:

- Adicionar um período de persistência nos sinais dos indicadores para evitar oscilações.

- Utilizar o método de walk forward analysis para ajustar os parâmetros e evitar overfitting.

- Definir um tamanho de pirâmide (pyramid) para controlar o número de posições em uma mesma direção.

- Testar diferentes intervalos de stop loss para otimizar seu posicionamento.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

- Otimização de Parâmetros: Ajustar os parâmetros dos indicadores para aumentar sua estabilidade, possivelmente com otimização dinâmica.

- Controle de Posição: Adicionar lógicas de gerenciamento de posição, como tamanhos variáveis (lotes grandes/pequenos) ou dimensionamento uniforme.

- Tipos de Stop: Testar diferentes métodos de stop, como stop por volatilidade, stop linear ou zeragem de posição.

- Gestão de Capital (Money Management): Implementar funcionalidades como tamanho fixo de lote, utilização fixa de capital, etc.

- Entrada/Saída Dinâmica: Combinar algoritmos de aprendizado de máquina para decisões de entrada e saída mais dinâmicas.

- Hedge: Adicionar mecanismos de hedge (comprar e vender simultaneamente) para reduzir o risco sistemático do mercado.

- Mais Indicadores: Considerar a inclusão de mais indicadores e criar um sistema de votação para melhorar a precisão das decisões.

Resumo

A estratégia possui uma lógica geral clara, utilizando múltiplos indicadores para identificar a direção da tendência com visões altistas e baixistas. Ela entra no mercado com timing preciso durante os momentos de compressão das Bandas de Bollinger, e utiliza stop loss e take profit para controlar o risco. Trata-se de uma estratégia de acompanhamento de tendência relativamente estável. Através da otimização de parâmetros e do aprimoramento dos mecanismos de risco, é possível obter melhores métricas de backtest e desempenho em tempo real. Esta estratégia é adequada para ativos com tendências mais definidas, podendo também ser considerada em períodos maiores e mais estáveis, como o diário. No geral, a estratégia possui um forte valor prático.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1