Estratégia baseada em cruzamento de SMA

Visão Geral

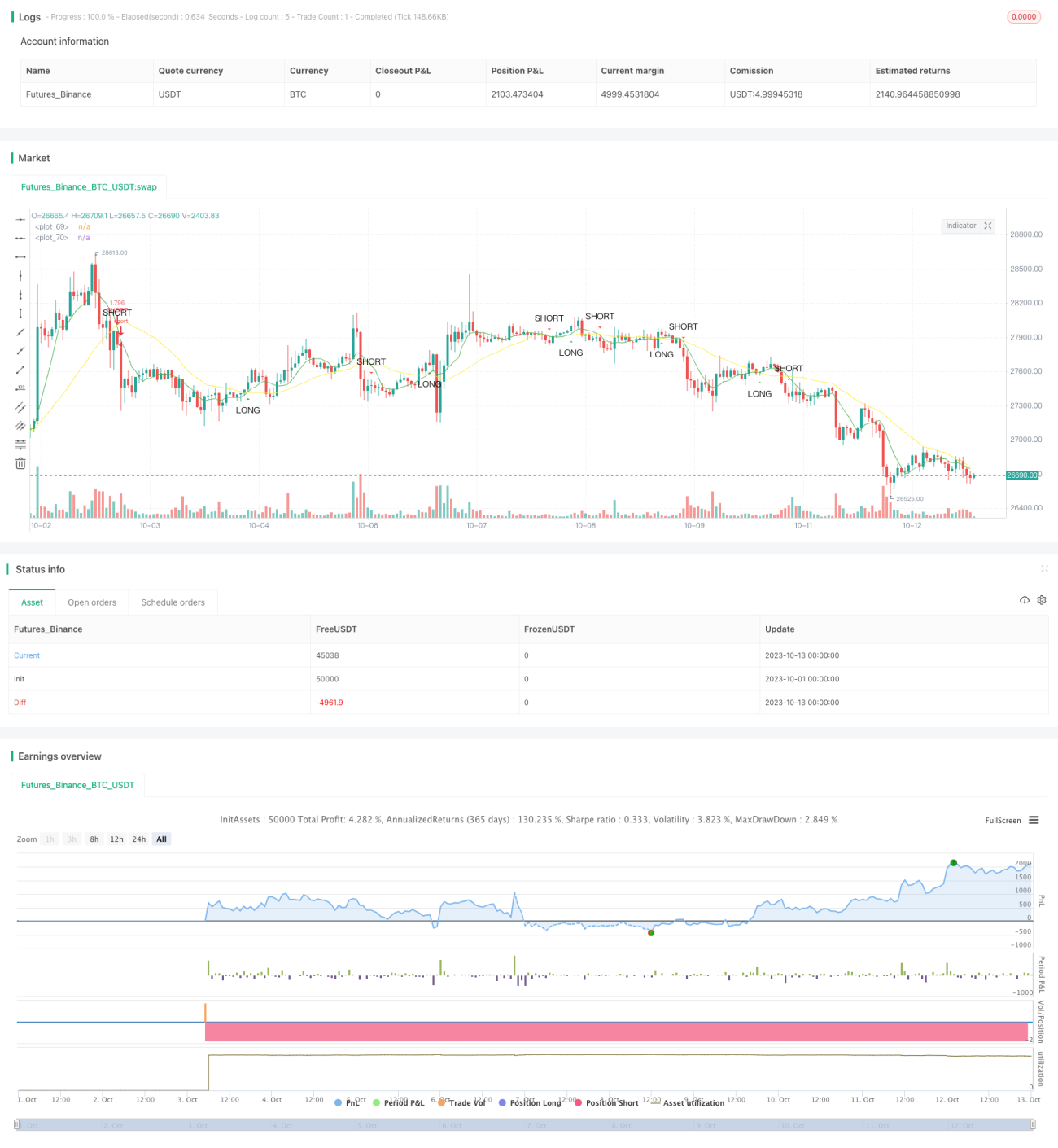

Esta estratégia gera sinais de negociação com base no cruzamento entre uma média móvel rápida e uma média móvel lenta. Quando a média móvel rápida cruza acima da média móvel lenta, é gerado um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta, é gerado um sinal de venda.

Princípio

A estratégia utiliza a função sma para calcular a média móvel rápida e a média móvel lenta. A fast_SMA é a média móvel rápida, com período definido por fast_SMA_input; a slow_SMA é a média móvel lenta, com período definido por slow_SMA_input.

A estratégia utiliza as funções cross e crossunder para identificar os cruzamentos entre as médias móveis. Quando a média móvel rápida cruza acima da média lenta, a variável LONG torna-se verdadeira, gerando um sinal de compra. Quando a média móvel rápida cruza abaixo da média lenta, a variável SHORT torna-se verdadeira, gerando um sinal de venda.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- O princípio é simples, facilitando a compreensão e implementação.

- Permite personalizar os períodos das médias móveis, adaptando-se a diferentes condições de mercado.

- Ajuda a filtrar parte do ruído do mercado, gerando sinais de negociação mais confiáveis.

- Consegue capturar tanto o início quanto a reversão de tendências.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

- Se configurada inadequadamente, pode gerar sinais em excesso, levando a negociações frequentes.

- Em mercados laterais, pode produzir muitos sinais falsos.

- Não é capaz de determinar a duração de uma tendência, podendo resultar em reversões prematuras.

Métodos de controle de risco:

- Ajustar adequadamente os parâmetros das médias móveis para equilibrar filtragem e sensibilidade.

- Combinar com indicadores de tendência para filtrar sinais inválidos.

- Estabelecer pontos de stop loss para limitar perdas individuais.

Direções de Otimização

A estratégia pode ser otimizada das seguintes formas:

- Adicionar condições de filtro, verificando volume ou indicadores de volatilidade no rompimento das médias, evitando falsos rompimentos.

- Combinar com indicadores de tendência para identificar direção e força da tendência.

- Incorporar modelos de aprendizado de máquina para otimizar automaticamente os parâmetros das médias móveis.

- Utilizar suportes/resistências, Bandas de Bollinger e outros indicadores técnicos para delimitar zonas de negociação, melhorando a precisão de entrada.

Resumo

A estratégia aproveita as vantagens das médias móveis para gerar sinais de negociação de forma simples e eficaz. Embora apresente alguns riscos, estes podem ser mitigados por meio de otimização de parâmetros, adição de filtros e outras melhorias. A estratégia de cruzamento de médias móveis merece estudos e aplicações adicionais.

- 1