Estratégia de Breakout com Rastreamento Dinâmico SAR e Três Médias Móveis

Visão Geral

Esta é uma estratégia de negociação de rompimento que combina o indicador Parabolic SAR com três médias móveis SMMA de períodos diferentes. Ela opera comprado quando as três médias estão todas em alta, e vendido quando as três médias estão todas em baixa, ao mesmo tempo que utiliza o indicador SAR para determinar a direção da tendência, realizando abertura de posição reversa quando o SAR muda de direção. A estratégia também suporta stop loss e take profit.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes pontos:

-

Utiliza o indicador Parabolic SAR para determinar a direção atual da tendência. O indicador SAR consegue acompanhar dinamicamente as mudanças de preço, identificando tendências de alta e de baixa.

-

Define três médias móveis SMMA de diferentes períodos (linha rápida de 21 períodos, linha média de 50 períodos, linha lenta de 200 períodos). Quando todas as três médias estão subindo, considera-se que uma tendência de alta se formou; quando todas as três médias estão caindo, considera-se que uma tendência de baixa se formou.

-

Quando o indicador SAR muda de direção para baixo, se as três médias estiverem todas em alta, abre-se uma posição comprada.

-

Quando o indicador SAR muda de direção para cima, se as três médias estiverem todas em baixa, abre-se uma posição vendida.

-

Define stop loss e take profit. O stop loss utiliza o indicador SAR como stop loss dinâmico, e o take profit é definido como uma porcentagem do preço de entrada.

Especificamente, a estratégia primeiro verifica se o indicador SAR da barra atual mudou de direção. Se o SAR mudar de cima para baixo e as três médias estiverem todas em alta, compra; se o SAR mudar de baixo para cima e as três médias estiverem todas em baixa, vende.

Após manter a posição, o stop loss é definido no nível do SAR da próxima barra, usando o SAR como stop loss dinâmico de rastreamento. O take profit é definido como 10% do preço de entrada. Quando o preço atinge o nível de take profit ou stop loss, a posição é encerrada.

Análise de Vantagens

Esta estratégia combina as vantagens de um indicador de acompanhamento de tendência e de médias móveis de múltiplos períodos, permitindo entrar no mercado oportunamente nas reversões de tendência, ao mesmo tempo que filtra falsos rompimentos através das médias. As principais vantagens são:

-

O indicador SAR consegue determinar dinamicamente as reversões de tendência, capturando rapidamente as oportunidades de mudança de tendência.

-

As três médias conseguem filtrar efetivamente o ruído do mercado, evitando falsos rompimentos.

-

O uso de médias SMMA proporciona curvas mais suaves, reduzindo a interferência das oscilações das médias nas negociações.

-

A combinação de stop loss e take profit permite controlar perdas individuais e ao mesmo tempo travar parte dos lucros.

-

Os parâmetros da estratégia são flexíveis, podendo ser ajustados para diferentes mercados para otimizar os resultados.

Análise de Riscos

A estratégia também apresenta alguns riscos, incluindo principalmente:

-

Em mercados laterais, o indicador SAR pode sofrer várias mudanças de direção frequentes, levando a negociações excessivas e aumento dos custos de transação.

-

As configurações das três médias podem não ser totalmente adequadas para todos os ativos, sendo necessário ajustá-las de acordo com as características específicas de cada ativo.

-

O stop loss definido no nível do SAR da próxima barra apresenta um atraso temporal, podendo ampliar as perdas.

-

Em tendências estáveis, falsos rompimentos que fazem o SAR mudar de direção podem ser mitigados ajustando os parâmetros para suavizar a curva do SAR.

-

Configurações inadequadas das médias podem levar à perda de tendências ou geração de sinais errôneos, exigindo testes e otimização cuidadosos.

Em relação aos riscos, é possível otimizar nos seguintes pontos:

-

Ajustar os parâmetros do SAR de acordo com a volatilidade dos diferentes ativos, reduzindo a probabilidade de mudanças frequentes de direção.

-

Ajustar os parâmetros das três médias para se adequarem melhor às características de cada ativo.

-

Otimizar a estratégia de stop loss, por exemplo, utilizando stop loss menor ou stop loss móvel.

-

Em mercados com alta frequência de negociações, usar ordens de stop loss limitadas para evitar ampliação de perdas por slippage.

-

Realizar testes de otimização de parâmetros para avaliar o impacto dos parâmetros do SAR e das médias no desempenho da estratégia.

Direções de Otimização

Com base na análise acima, a estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar as configurações dos parâmetros do SAR, suavizando a curva do SAR, reduzindo a frequência de mudanças de direção e evitando negociações excessivas.

-

Ajustar os comprimentos das três médias para melhor se adequarem às características específicas do ativo negociado, melhorando a filtragem de tendências.

-

Adotar estratégias de stop loss dinâmicas, como stop loss móvel ou stop loss pequeno com ordem pendente, para reduzir as perdas causadas pelo stop loss.

-

Em mercados de alta frequência, usar ordens de stop loss limitadas para reduzir perdas por slippage.

-

Adicionar outros indicadores para filtragem, como RSI, KD, etc., para melhorar a qualidade dos sinais e reduzir a probabilidade de falsos rompimentos.

-

Otimizar as condições de entrada, considerando verificar a formação de candlesticks no momento da mudança do SAR, evitando sinais de baixa qualidade.

-

Adicionar condições de reentrada, permitindo entrar novamente após o stop loss se o preço continuar se movendo a favor.

-

Aperfeiçoar a estratégia de take profit, como take profit móvel, take profit parcial, take profit escalonado, etc., para aumentar a lucratividade.

-

Otimizar os parâmetros com base nos resultados de backtest, avaliando o impacto dos parâmetros no desempenho geral da estratégia.

Resumo

Em resumo, esta é uma estratégia de rompimento simples e prática que combina o indicador de acompanhamento de tendência SAR com médias móveis. Ela utiliza a sensibilidade do SAR para detectar reversões de tendência e o efeito de filtragem das médias, entrando rapidamente nos pontos de virada da tendência. Ao mesmo tempo, define stop loss e take profit para controlar riscos e travar lucros. Através do ajuste das configurações dos parâmetros e da otimização das condições de entrada e saída, é possível obter bons resultados com a estratégia. No entanto, os traders precisam estar atentos ao controle de negociações excessivas e falsos rompimentos, realizando ajustes de parâmetros e testes de estratégia para diferentes ativos, a fim de obter um sistema de negociação estável.

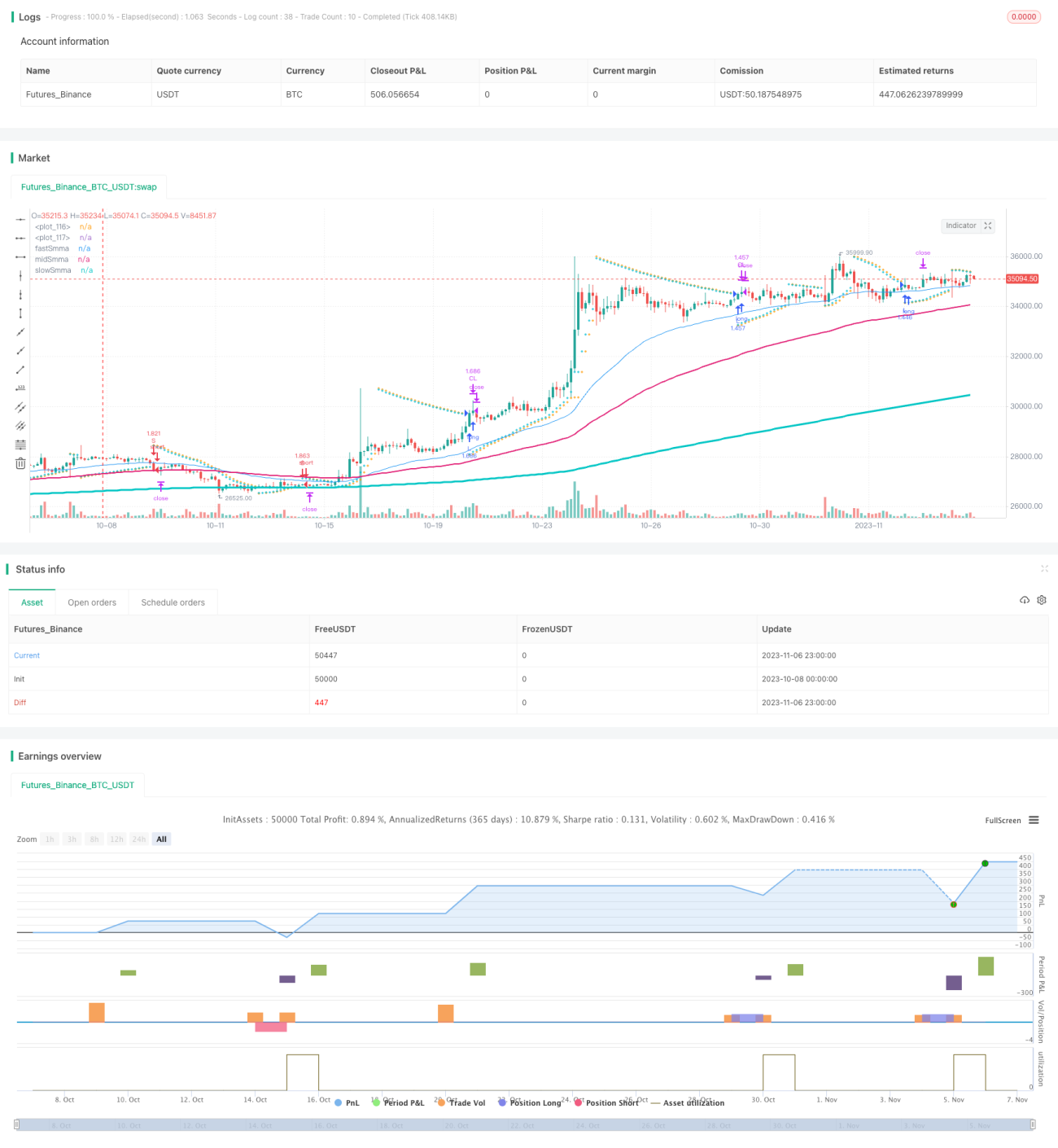

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1