Estratégia de Ruptura de Volatilidade Dinâmica

Visão Geral

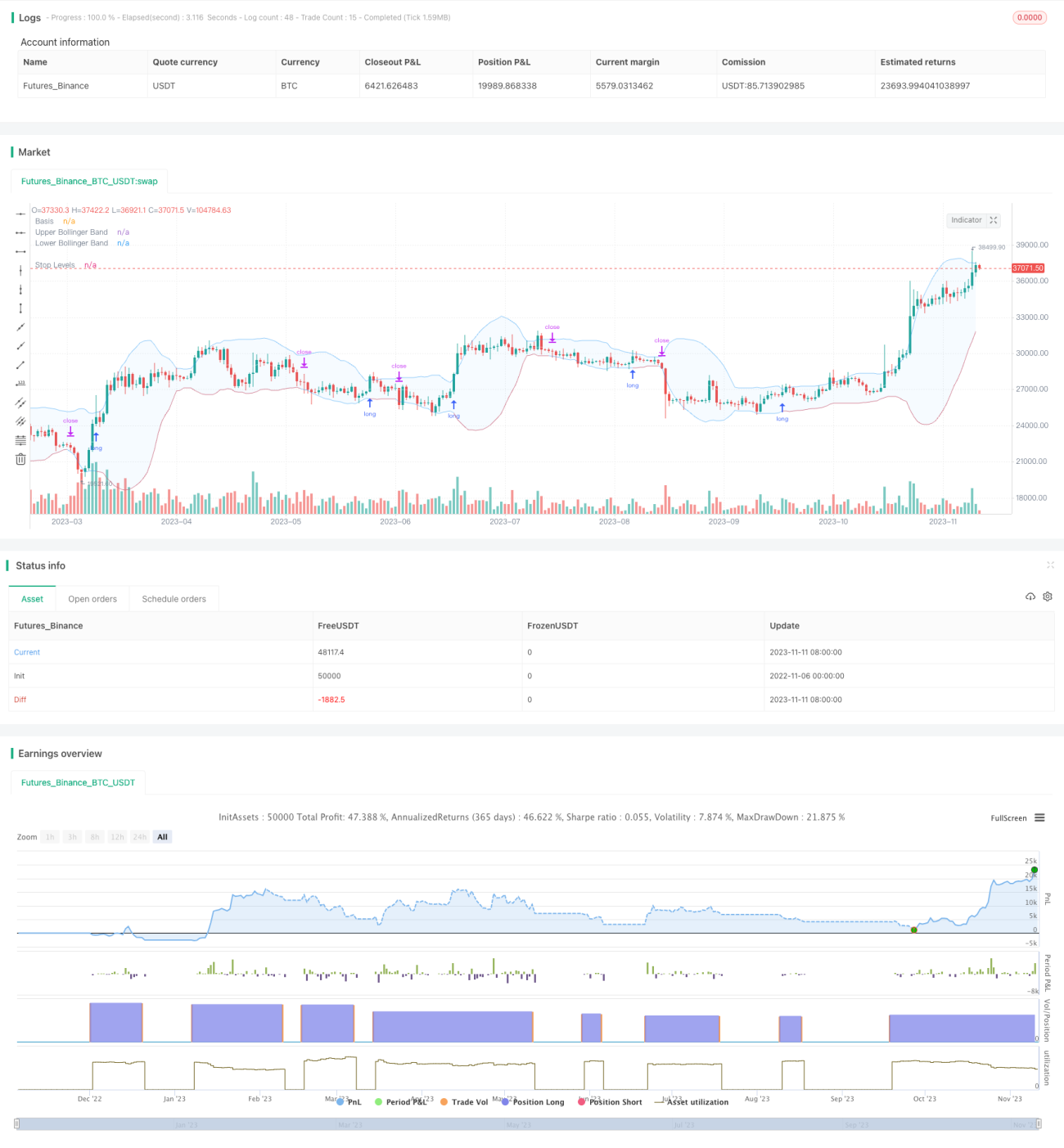

Esta estratégia utiliza as bandas dinâmicas superior e inferior de Bollinger para realizar operações de compra quando o preço rompe a banda superior e fechar a posição quando o preço cai abaixo da banda inferior. Diferente das estratégias de rompimento tradicionais, as bandas superior e inferior de Bollinger mudam dinamicamente de acordo com a volatilidade histórica, permitindo uma melhor avaliação das condições de sobrecompra e sobrevenda do mercado.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador de Bandas de Bollinger para identificar rompimentos de preço. As Bandas de Bollinger consistem em três linhas:

- Linha média: Média móvel de n dias

- Banda superior: Linha média + k * desvio padrão de n dias

- Banda inferior: Linha média - k * desvio padrão de n dias

Quando o preço sobe acima da banda superior, considera-se que o mercado está em condição de sobrecompra, sendo possível realizar uma operação de compra. Quando o preço cai abaixo da banda inferior, considera-se que o mercado está em condição de sobrevenda, e a posição deve ser fechada.

A estratégia permite personalizar os parâmetros das Bandas de Bollinger: o comprimento da linha média (n) e o múltiplo do desvio padrão (k). O comprimento padrão da linha média é de 20 dias, e o múltiplo do desvio padrão é 2.

Após o fechamento diário das ações, verifica-se se o preço de fechamento do dia rompeu a banda superior. Se sim, um sinal de compra é executado na abertura do dia seguinte. Após a compra, o monitoramento em tempo real verifica se o preço rompe a banda inferior; se romper, a posição é fechada.

A estratégia também introduz um filtro de média móvel, onde um sinal de compra só é gerado quando o preço está acima da média móvel. É possível optar por traçar a média móvel no período atual ou em um período superior, para controlar o momento de entrada.

Quanto ao método de stop loss, duas opções são oferecidas: stop loss percentual fixo ou rastreamento da banda inferior de Bollinger. Esta última oferece mais espaço para os lucros correrem.

Vantagens da Estratégia

- Utiliza as Bandas de Bollinger para identificar condições de SUPERCOMPRA/SUPERVENDA do mercado

- Filtro de média móvel, evitando negociações contra a tendência

- Parâmetros das Bandas de Bollinger personalizáveis, adaptáveis a diferentes períodos

- Oferece duas opções de stop loss

- Suporta otimização de parâmetros em backtest e validação da estratégia em tempo real

Riscos da Estratégia

- As Bandas de Bollinger não conseguem identificar completamente as condições de sobrecompra e sobrevenda

- O filtro de média móvel pode perder oportunidades de rompimento mais rápidas

- O stop loss fixo pode ser excessivamente conservador, enquanto o stop loss de rastreamento pode ser excessivamente agressivo

- É necessário otimizar os parâmetros para se adaptar a diferentes ativos e períodos

- Não é possível limitar o tamanho das perdas, sendo necessária uma gestão de capital

Otimização da Estratégia

- Testar diferentes combinações de parâmetros de média móvel

- Experimentar diferentes parâmetros das Bandas de Bollinger

- Comparar a rentabilidade do stop loss percentual fixo com o stop loss de rastreamento da banda inferior

- Adicionar um módulo de gestão de capital para limitar perdas individuais

- Combinar com outros indicadores para validar os sinais das Bandas de Bollinger

Resumo

Esta estratégia utiliza as bandas dinâmicas superior e inferior de Bollinger para identificar condições de sobrecompra e sobrevenda, consulta o filtro de média móvel para sinais e utiliza stop loss para proteger o capital. Comparada aos rompimentos de bandas fixas tradicionais, ela se adapta melhor à volatilidade do mercado. Através da otimização de parâmetros e controle de risco, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia. No geral, a estratégia aproveita a natureza dinâmica das Bandas de Bollinger para obter as vantagens das estratégias de rompimento, sendo digna de validação em tempo real e otimização contínua de longo prazo.

- 1