Estratégia de cruzamento de duas médias móveis com setas

Visão Geral

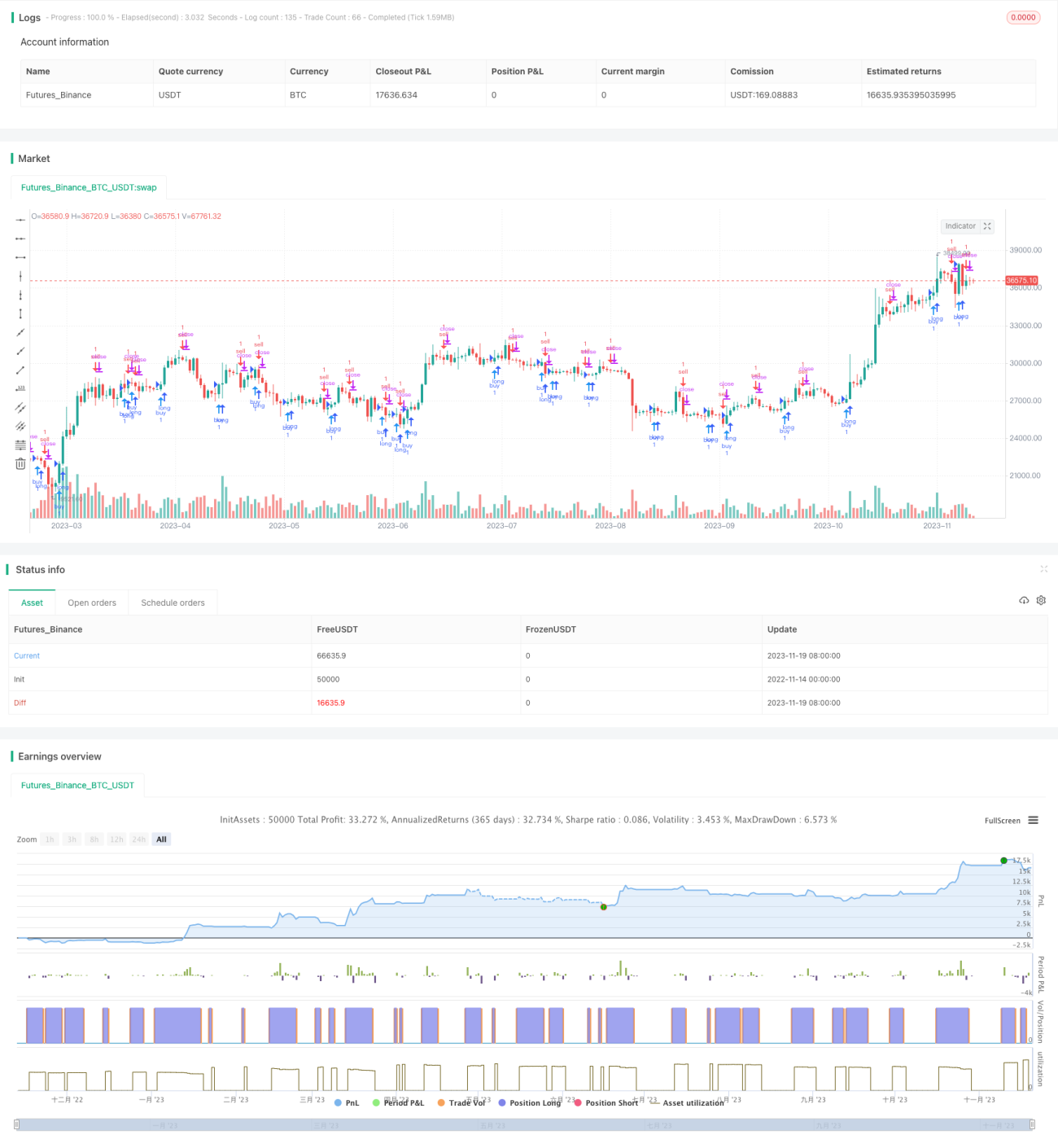

Esta estratégia determina os momentos de compra e venda através do cálculo do cruzamento de duas médias móveis do indicador MACD. Ela desenha formas de seta no gráfico para sinalizar as operações.

Princípio

A estratégia primeiro calcula a linha rápida (EMA de 12 períodos), a linha lenta (EMA de 26 períodos) e a diferença MACD. Em seguida, baseia-se no cruzamento de ouro e morte das linhas rápida e lenta, bem como no sinal positivo ou negativo da diferença MACD, para decidir os momentos de compra e venda:

- Quando a linha rápida cruza acima da linha lenta (cruzamento de ouro) e a diferença MACD cruza acima de 0, é um sinal de compra.

- Quando a linha rápida cruza abaixo da linha lenta (cruzamento de morte) e a diferença MACD cruza abaixo de 0, é um sinal de venda.

Para filtrar sinais falsos, o código também verifica a situação do sinal no candle anterior. O sinal atual só é acionado se o candle anterior apresentar um sinal oposto (de compra para venda ou de venda para compra).

Além disso, o código desenha setas nos candles para indicar os momentos de compra e venda.

Vantagens

Esta estratégia apresenta as seguintes vantagens:

- O uso do cruzamento de duas médias móveis filtra eficazmente o ruído do mercado e identifica tendências.

- A combinação com a diferença MACD evita entradas e saídas equivocadas.

- As setas nos candles tornam as operações mais claras.

- As regras são simples e fáceis de entender e replicar.

Riscos e Soluções

A estratégia também apresenta alguns riscos:

- O cruzamento de duas médias móveis pode gerar sinais falsos, levando a excesso de negociações. Ajustar os parâmetros das médias ou adicionar outros filtros pode reduzir esses sinais.

- Não é capaz de identificar períodos de congestão na tendência, podendo gerar perdas. Combinar com indicadores de tendência como ADX pode evitar essa situação.

- As condições fixas de compra e venda tornam a estratégia mecanizada, incapaz de se adaptar às mudanças do mercado. Pode-se tentar abordagens adaptativas como aprendizado de máquina para otimizá-la.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Testar diferentes combinações de parâmetros para encontrar os melhores valores para a linha rápida, linha lenta e MACD.

- Adicionar condições de entrada, como rompimento de volume, para filtrar sinais.

- Incluir mecanismos de stop loss para controlar perdas por operação.

- Combinar indicadores de volatilidade como VIX para avaliar o apetite ao risco.

- Experimentar modelos de machine learning para substituir regras fixas, permitindo otimização adaptativa da estratégia.

Resumo

Esta estratégia de setas baseada no cruzamento de duas médias móveis é relativamente simples e prática. Por meio do cruzamento das médias e do filtro da diferença MACD, ela identifica pontos de compra e venda em tendências de médio e longo prazo, evitando perder reversões de preço. As setas tornam as operações mais claras. No futuro, por meio de otimização de parâmetros e adição de filtros, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

- 1