Nuvem de Ichimoku e estratégia de impulso do MACD

Autora:ChaoZhang, Data: 2023-11-22 13:59:36Tags:

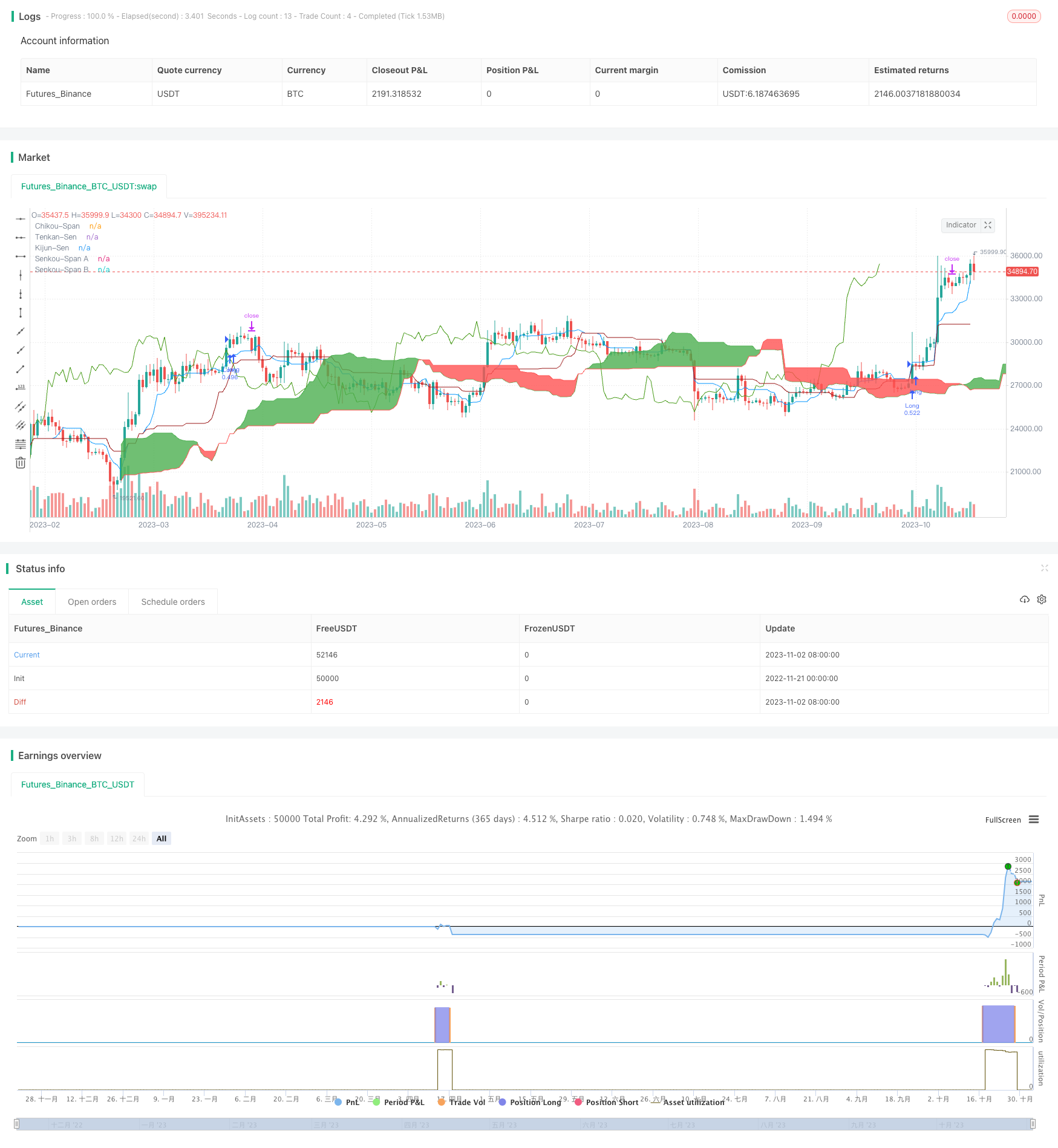

Resumo

O Ichimoku Cloud e o MACD Momentum Riding é uma estratégia de seguimento de tendências que combina o indicador Ichimoku Cloud e o indicador de momento MACD. A estratégia utiliza o Ichimoku Cloud para determinar a direção da tendência e os níveis de suporte / resistência, bem como o indicador MACD para detectar a inversão de momento, e entra no mercado cronometrado durante uma tendência. Enquanto isso, a estratégia adota um stop loss para bloquear lucros e reduzir drawdowns.

Estratégia lógica

Nuvem Ichimoku

A nuvem Ichimoku consiste na linha de viragem (Tenkan-Sen), linha de base (Kijun-Sen), Leading Span A (Senkou-Span A), Leading Span B (Senkou-Span B) e linha de confirmação (Chikou-Span).

- Preço acima da nuvem - Tendência de alta

- Preço abaixo de Cloud - Tendência de baixa

- Linha de viragem cruza acima da linha de base - sinal de alta

- Linha de viragem cruza abaixo da linha de base - sinal de baixa

Indicador MACD

O Moving Average Convergence Divergence, ou MACD, é um indicador de momento. Nesta estratégia, quando a linha rápida do MACD cruza acima da linha lenta, é um sinal de compra, e quando a linha rápida cruza abaixo da linha lenta, é um sinal de venda.

Entradas e saídas

Quando a Turning Line cruza acima da Base Line, a Confirmation Line cruza acima do preço de fechamento de 26 bares atrás, o preço de fechamento quebra acima da faixa superior da Cloud, e a linha rápida do MACD

Quando o preço sobe 3%, a estratégia move o stop loss para 97% do preço atual para bloquear os lucros e seguir o movimento de alta.

Quando a Turning Line cruza abaixo da Base Line, a Confirmation Line cruza abaixo do preço de fechamento de 26 bares atrás, o preço de fechamento quebra abaixo da faixa inferior da Cloud, e a linha rápida do MACD

Quando o preço cai 3%, a estratégia move o stop loss para 103% do preço atual para bloquear os lucros e seguir o movimento descendente.

Análise das vantagens

Esta estratégia combina a identificação de tendências e o calendário de entrada, o que pode alcançar bons retornos durante os mercados de tendências.

-

Ichimoku Cloud pode identificar claramente a direção da tendência.

-

O MACD é eficaz na detecção de inversões de momento a curto prazo.

-

O trailing stop loss permite que a estratégia continue a funcionar durante uma tendência.

Análise de riscos

Há também certos riscos com esta estratégia:

-

A nuvem necessita de períodos de reflexão relativamente longos e pode dar sinais imprecisos a curto prazo.

-

O MACD oscila com o preço e pode gerar sinais falsos.

-

O percentual de perda de parada deve ser ajustado em conformidade, caso contrário, os whipsaws podem parar com muita frequência durante os mercados de variação.

-

A estratégia em si não gerencia o risco. O usuário precisa implementar técnicas externas de gerenciamento de riscos para controlar as perdas.

Orientações de otimização

A estratégia Ichimoku Cloud e MACD Momentum Riding pode ser otimizada das seguintes maneiras:

-

Ajuste de parâmetros - Ajuste de linha de viragem, períodos de revisão da linha de base, otimize os parâmetros MACD para sinais mais claros.

-

Adicionar filtragem - Use outros indicadores como RSI, Bandas de Bollinger para filtrar sinais ruins, reduzindo sinais falsos.

-

O valor da posição em risco deve ser calculado em função da posição em risco.

-

Incorporar o dimensionamento da posição - Limite de perda máxima por transação para controlar o drawdown global.

-

Selecção automática de contratos e reequilíbrio - Expandir a adaptabilidade a mais mercados.

Conclusão

A estratégia Ichimoku Cloud e MACD Momentum Riding considera a tendência e o tempo, o que pode alcançar um bom retorno quando os parâmetros são ajustados corretamente e os controles de risco estão em vigor.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-03 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Ichimoku Cloud with MACD and Trailing Stop Loss',

overlay=true,

initial_capital=1000,

process_orders_on_close=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 6, 1, 0, 0)

// Inputs

ts_bars = input.int(9, minval=1, title='Tenkan-Sen Bars')

ks_bars = input.int(26, minval=1, title='Kijun-Sen Bars')

ssb_bars = input.int(52, minval=1, title='Senkou-Span B Bars')

cs_offset = input.int(26, minval=1, title='Chikou-Span Offset')

ss_offset = input.int(26, minval=1, title='Senkou-Span Offset')

long_entry = input(true, title='Long Entry')

short_entry = input(true, title='Short Entry')

middle(len) => math.avg(ta.lowest(len), ta.highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = math.avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=color.new(#0496ff, 0), title='Tenkan-Sen')

plot(kijun, color=color.new(#991515, 0), title='Kijun-Sen')

plot(close, offset=-cs_offset + 1, color=color.new(#459915, 0), title='Chikou-Span')

sa = plot(senkouA, offset=ss_offset - 1, color=color.new(color.green, 0), title='Senkou-Span A')

sb = plot(senkouB, offset=ss_offset - 1, color=color.new(color.red, 0), title='Senkou-Span B')

fill(sa, sb, color=senkouA > senkouB ? color.green : color.red, title='Cloud color', transp=90)

ss_high = math.max(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

ss_low = math.min(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

// MACD

[macd, macd_signal, macd_histogram] = ta.macd(close, 12, 26, 9)

// Entry/Exit Signals

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = ta.mom(close, cs_offset - 1) > 0

cs_cross_bear = ta.mom(close, cs_offset - 1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo and ta.crossover(macd, macd_signal)

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo and ta.crossunder(macd, macd_signal)

// Configure trail stop level with input options

longTrailPerc = input.float(title='Trail Long Loss (%)', minval=0.0, step=0.1, defval=3) * 0.01

shortTrailPerc = input.float(title='Trail Short Loss (%)', minval=0.0, step=0.1, defval=3) * 0.01

// Determine trail stop loss prices

longStopPrice = 0.0

shortStopPrice = 0.0

longStopPrice := if strategy.position_size > 0

stopValue = close * (1 - longTrailPerc)

math.max(stopValue, longStopPrice[1])

else

0

shortStopPrice := if strategy.position_size < 0

stopValue = close * (1 + shortTrailPerc)

math.min(stopValue, shortStopPrice[1])

else

999999

strategy.entry('Long', strategy.long, when=bullish and long_entry and timePeriod)

strategy.exit('Exit', stop = longStopPrice, limit = shortStopPrice)

//strategy.close('Long', when=bearish and not short_entry)

//strategy.entry('Short', strategy.short, when=bearish and short_entry and timePeriod)

//strategy.close('Short', when=bullish and not long_entry)

- Estratégia de duplo impulso baseada na SMA

- GetString Momentum estratégia de avanço

- Estratégia de negociação de impulso do sistema de dupla via

- Sistema de descoberta de períodos cruzados

- Dual Trend Lines Inteligente Tracking BTC Estratégia de Investimento

- Estratégia de ruptura PMax baseada nos indicadores RSI e T3

- A estratégia de reversão dupla do RSI

- 123 Média móvel inversa Convergência Divergência Estratégia de combinação

- Heikin Ashi Estratégia de negociação de média móvel dinâmica de alto e baixo canal

- Estratégia Quantitativa da Cruz de Ouro

- Estratégia de ruptura de média móvel múltipla

- Estratégia estocástica de negociação OTT

- Estratégia de inversão de média móvel dupla

- Estratégia de reversão de duplo clique

- Estratégia de negociação de reversão de velas baseada no canal de Fibonacci

- Estratégia de cruzamento da tendência da média móvel dinâmica

- Estratégia de ruptura de desvio padrão de bandas de Bollinger

- VSTOCHASTIC RSI EMA CROSSOVER COMBINADO COM VMACD WAVEFINDER STRATEGY

- Estratégia de backtesting dinâmico de vários prazos

- Estratégia de negociação de breakout de curto prazo de reversão