Estratégia quantitativa de Golden Cross

Visão Geral

Esta estratégia implementa uma estratégia de trading baseada na compra em cruz dourada e venda em cruz da morte, calculando um indicador personalizado de volume líquido. Trata-se de uma estratégia de seguimento de tendência.

Princípio da Estratégia

A lógica central da estratégia é calcular o indicador de Volume Líquido (NV) personalizado. O indicador NV determina a direção da mudança de preço: se positiva, assume o volume do dia; se negativa, assume o valor negativo do volume do dia; se não houver mudança, assume 0. Isso permite refletir mais claramente a relação entre a mudança de preço e o volume.

Em seguida, a estratégia calcula a média móvel simples de 3 dias do indicador NV, servindo como linha de cruz dourada e linha de cruz da morte. Quando o indicador NV cruza a linha de cruz dourada de baixo para cima, é feita uma posição comprada; quando cruza a linha de cruz da morte de cima para baixo, é feita uma posição vendida.

Além disso, a estratégia também define parâmetros de tempo de início e fim para controlar o período de negociação.

Vantagens da Estratégia

A maior vantagem desta estratégia é sua simplicidade e clareza, fácil de entender, com parâmetros flexíveis que podem ser personalizados para diferentes ativos e períodos de negociação. Além disso, por ser uma estratégia de seguimento de tendência, ela consegue capturar tendências de preço de forma eficaz, reduzindo a frequência de negociações e obtendo uma alta taxa de lucro.

Riscos da Estratégia

Os principais riscos da estratégia incluem:

- Estratégia de seguimento diário, que pode não reagir rapidamente às mudanças de tendência de preço, podendo perder algumas oportunidades de negociação ou não conseguir parar perdas a tempo.

- O cruz dourado quantitativo possui certa defasagem, podendo levar a entradas tardias e ampliar perdas.

- Não consegue filtrar efetivamente o ruído do mercado, sendo suscetível a ficar "preso".

Riscos podem ser reduzidos utilizando médias móveis dinâmicas combinadas com outros indicadores de filtro.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar estratégia de stop loss, utilizando stop loss móvel, stop loss overnight, etc., para controlar perdas individuais.

- Adicionar indicadores de filtro, utilizando MACD, KDJ e outros indicadores para filtrar sinais falsos, melhorando a estabilidade da estratégia.

- Otimização de parâmetros, utilizando algoritmos genéticos, cadeias de Markov, etc., para encontrar iterativamente a combinação ideal de parâmetros.

- Combinação de estratégias, combinando com outras estratégias não correlacionadas para diversificar ainda mais o risco e melhorar a taxa de retorno geral.

Resumo

Esta estratégia implementa um seguimento de tendência simples e eficaz através do cruz dourado quantitativo. Embora possua certo grau de defasagem, seus parâmetros flexíveis e fácil compreensão a tornam adequada para praticantes iniciantes. Através de otimizações contínuas, é possível aprimorar gradualmente o desempenho da estratégia e reduzir riscos.

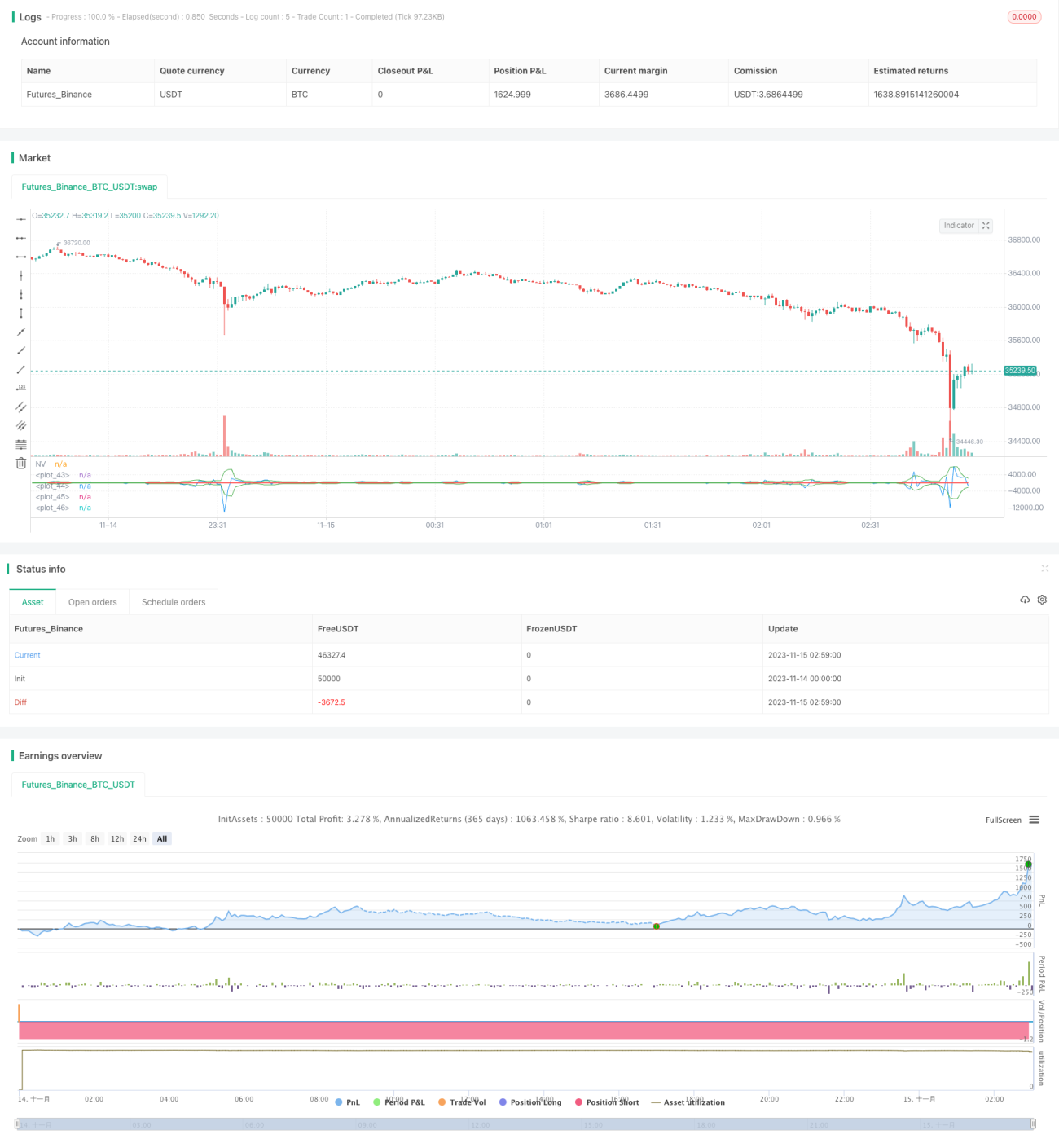

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1