Estratégia de breakout adaptativa PMax baseada nos indicadores RSI e T3

Visão Geral

Esta estratégia é uma estratégia de negociação quantitativa de ruptura adaptativa PMax, que utiliza os indicadores RSI e T3 para determinar a tendência, combinados com o indicador ATR para definir linhas de stop loss. Sua ideia principal é otimizar a determinação da tendência e a configuração do stop loss para controlar o risco enquanto melhora a lucratividade.

Princípio da Estratégia

-

Calcular os indicadores RSI e T3 para determinar a tendência

- Utilizar o indicador RSI para avaliar se a ação está sobrecomprada ou sobrevendida

- Com base no RSI, calcular o indicador T3 para determinar a tendência

-

Definir a linha de stop loss adaptativa PMax com base no ATR

- Calcular o indicador ATR como representante da volatilidade

- Definir linhas de stop loss acima e abaixo do indicador T3, com largura igual a um múltiplo do ATR

- Realizar o ajuste adaptativo da linha de stop loss

-

Compra na ruptura e saída no stop loss

- Quando o preço cruza para cima o indicador T3, é considerado um sinal de compra

- Quando o preço cruza para baixo a linha de stop loss, a posição atual é encerrada

Vantagens da Estratégia

A estratégia possui principalmente as seguintes vantagens:

- A combinação dos indicadores RSI e T3 para determinar a tendência possui alta precisão

- O mecanismo de stop loss adaptativo PMax controla o risco

- O indicador ATR é usado como representante da volatilidade para definir a largura da linha de stop loss, evitando configurações muito agressivas

- Equilíbrio entre drawdown e lucratividade

Riscos da Estratégia

A estratégia apresenta principalmente os seguintes riscos:

-

Risco de reversão

Quando ocorre uma reversão de preço no curto prazo, o stop loss pode ser acionado, gerando perdas. Pode-se aumentar a folga da linha de stop loss para reduzir o impacto das reversões.

-

Risco de falha na determinação da tendência

A eficácia dos indicadores RSI e T3 na determinação da tendência não é 100% confiável; quando a determinação está errada, também podem ocorrer perdas. Pode-se ajustar os parâmetros ou adicionar outros indicadores para otimização.

Direções de Otimização da Estratégia

A estratégia pode ser ainda mais otimizada nos seguintes aspectos:

- Adicionar outros indicadores, como médias móveis, para auxiliar na determinação da tendência

- Otimizar os parâmetros de comprimento dos indicadores RSI e T3

- Testar diferentes múltiplos do ATR como largura da linha de stop loss

- Ajustar a amplitude de folga da linha de stop loss de acordo com diferentes mercados

Resumo

Esta estratégia integra as vantagens dos indicadores RSI, T3 e ATR, alcançando uma combinação orgânica entre determinação de tendência e controle de risco. Em comparação com indicadores individuais, essa combinação possui características de alta precisão na determinação e bom controle de drawdown, sendo uma estratégia de acompanhamento de tendência confiável. Há espaço para otimização nos parâmetros e no controle de risco, mas, no geral, é uma estratégia de negociação quantitativa recomendável.

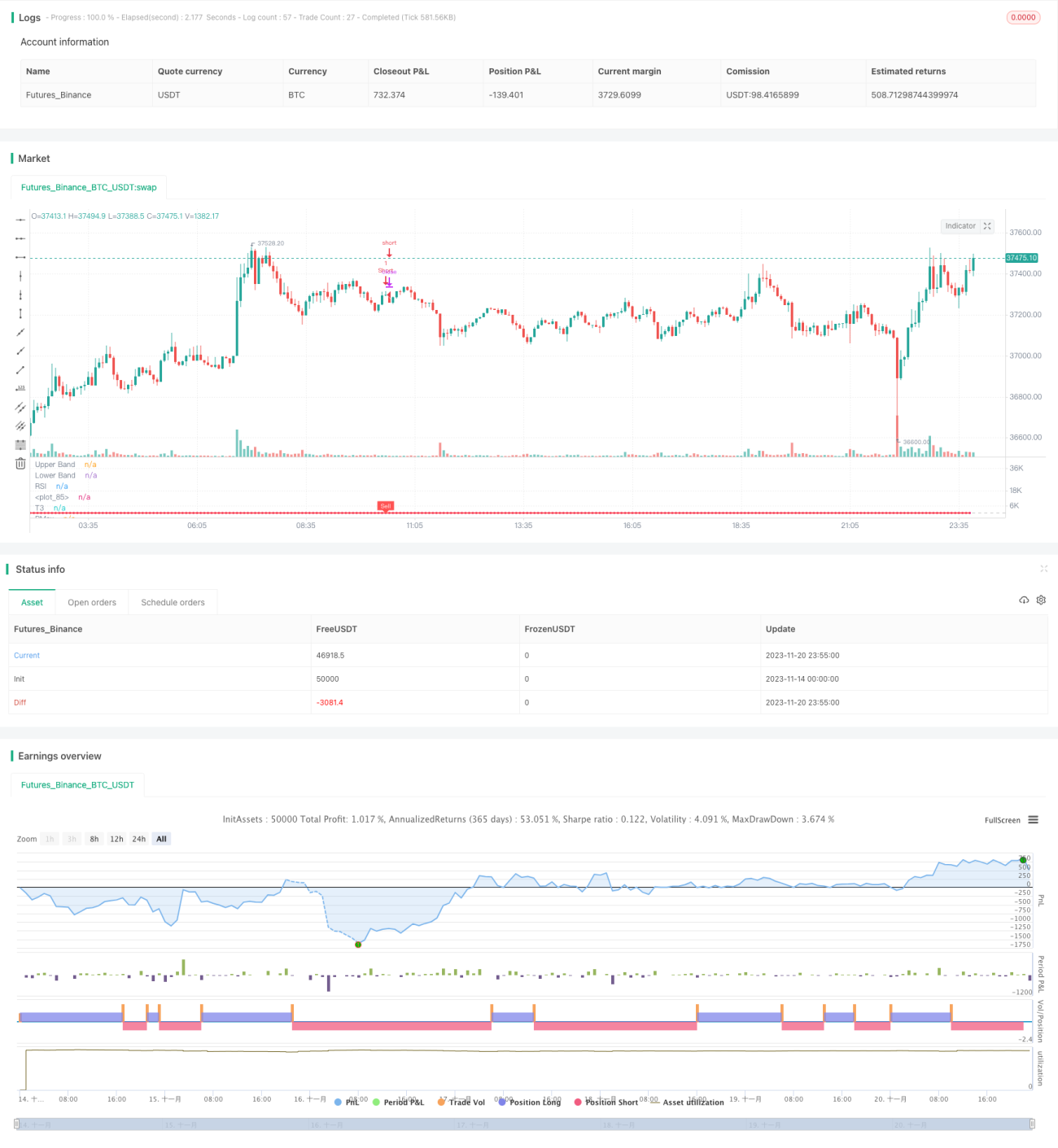

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic- 1