Estratégia de Cruzamento de Médias Móveis

Visão Geral

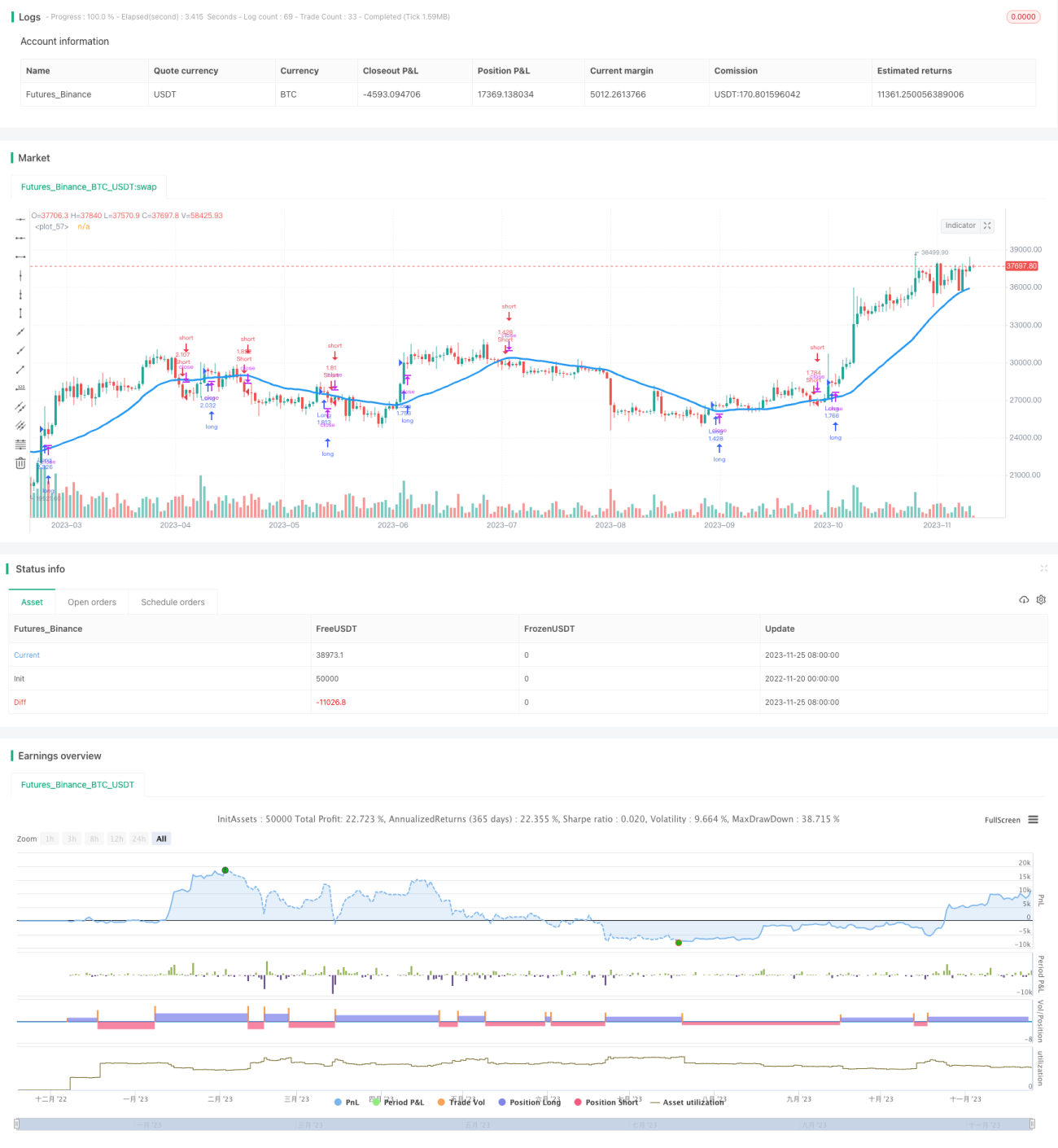

Esta estratégia é essencialmente uma estratégia de cruzamento de médias móveis. Através do cálculo da média móvel dos preços e da definição de médias móveis de curto e longo prazo, quando a média móvel de curto prazo cruza de baixo para cima a média móvel de longo prazo, abre-se uma posição comprada; quando a média móvel de curto prazo cruza de cima para baixo a média móvel de longo prazo, abre-se uma posição vendida.

Princípio da Estratégia

O princípio central da estratégia de cruzamento de médias móveis de preços é que a média móvel dos preços pode refletir eficazmente a tendência das variações de preço. A estratégia define duas médias móveis com períodos diferentes e uma lógica de negociação específica para identificar mudanças na tendência do mercado e gerar sinais de negociação.

A estratégia calcula uma média móvel de longo prazo e uma média móvel de curto prazo. A de longo prazo é utilizada principalmente para determinar a tendência macro, enquanto a de curto prazo serve para capturar as flutuações de médio e curto prazo dentro da tendência principal. O sinal de negociação surge principalmente do cruzamento da média de curto prazo sobre a de longo prazo: quando a de curto prazo cruza a de longo prazo de baixo para cima, é um sinal de compra; quando a de curto prazo cruza a de longo prazo de cima para baixo, é um sinal de venda. Além disso, a estratégia aplica um tratamento adicional de filtragem aos sinais, de modo a evitar sinais falsos.

Especificamente, esta estratégia utiliza 7 tipos diferentes de médias móveis, incluindo SMA, EMA, VWMA, entre outras, e o usuário pode escolher o tipo de média móvel. O comprimento das médias móveis também pode ser configurado de forma flexível. Além disso, a estratégia oferece uma restrição de período de negociação e um mecanismo de gestão de posições. Com estas configurações, o usuário pode ajustar os parâmetros da estratégia de forma flexível para se adaptar a diferentes ativos e condições de mercado.

Análise de Vantagens

As principais vantagens da estratégia de cruzamento de médias móveis de preços são as seguintes:

-

A lógica da estratégia é clara e simples, fácil de entender e implementar, adequada para iniciantes.

-

O princípio da estratégia é robusto, baseado na regra de negociação de médias móveis amplamente validada e testada pela prática de mercado.

-

Os parâmetros da estratégia são flexíveis e ajustáveis, permitindo que o usuário escolha os parâmetros mais adequados com base na sua perceção do mercado e nas suas preferências.

-

A estratégia incorpora mecanismos de controlo de risco, reduzindo o tempo de manutenção de posições perdedoras e evitando a abertura desnecessária de posições contrárias.

-

A estratégia inclui vários tipos de médias móveis, permitindo ao usuário escolher o tipo de média móvel mais adequado ao seu ativo de negociação.

-

A estratégia suporta a ativação da lógica de negociação apenas em períodos específicos, evitando a volatilidade anormal durante feriados principais.

Análise de Riscos

Embora a estratégia de cruzamento de médias móveis tenha muitas vantagens, na prática apresenta alguns riscos, principalmente nos seguintes aspetos:

-

Devido ao atraso inerente à maioria das médias móveis, os sinais de cruzamento podem ocorrer tardiamente, após a conclusão da reversão de preço, o que pode levar a armadilhas.

-

Se os parâmetros não forem configurados adequadamente, os sinais de cruzamento podem ser demasiado frequentes, resultando numa elevada atividade de negociação e, consequentemente, em custos de transação mais elevados.

Para fazer face a estes riscos, podem ser adotadas as seguintes medidas de controlo:

-

Aplicar um stop loss adequado para limitar o risco de perda por operação.

-

Adicionar condições de filtro para reduzir a frequência de negociação e evitar o excesso de transações. Por exemplo, utilizar canais de preço ou condições de amplitude de flutuação de preço.

-

Otimizar os parâmetros das médias móveis, escolhendo a combinação mais adequada ao ativo e período de negociação. Testar a estabilidade da estratégia em diferentes condições de mercado.

Direções de Otimização

A estratégia de cruzamento de médias móveis ainda tem espaço para otimização, principalmente nos seguintes aspetos:

-

Adicionar mecanismos de proteção durante movimentos brutais de mercado, como pausar a negociação em períodos de volatilidade intensa para evitar situações anómalas.

-

Incluir mais filtros e combinações de sinais para melhorar a qualidade e estabilidade dos sinais. Por exemplo, combinar com outros indicadores técnicos para identificar cruzamentos com tendência mais forte.

-

Adotar um sistema de parâmetros dinâmicos, ajustando automaticamente os comprimentos das médias móveis, a ativação das negociações e outros parâmetros chave de acordo com as condições de mercado e as características do ativo, em vez de usar valores fixos.

-

Aplicar o sinal de cruzamento de médias em estratégias avançadas, como arbitragem multi-ativo, combinando-o com outras informações para uma otimização mais profunda.

Estas sugestões podem alargar o âmbito de aplicação da estratégia, melhorar o desempenho das negociações e equilibrar melhor o risco e o retorno.

Resumo

Este artigo realizou uma análise detalhada e interpretação do código da estratégia de cruzamento simples de médias móveis Noro's CrossMA. Analisámos o seu conceito estratégico, estrutura de princípios, principais vantagens e possíveis direções de melhoria. No geral, a estratégia tem uma lógica clara, é simples e prática, com parâmetros ajustáveis de forma flexível, adaptando-se a vários ambientes de negociação. Também examinámos os problemas e riscos existentes na estratégia, oferecendo sugestões específicas para os mitigar. Acreditamos que, através destas análises e discussões abrangentes, os traders podem compreender mais profundamente este tipo de estratégia e contribuir para a otimização contínua dos seus sistemas de negociação em tempo real.

- 1