Estratégia quantitativa de negociação baseada em tendência de onda

Visão Geral

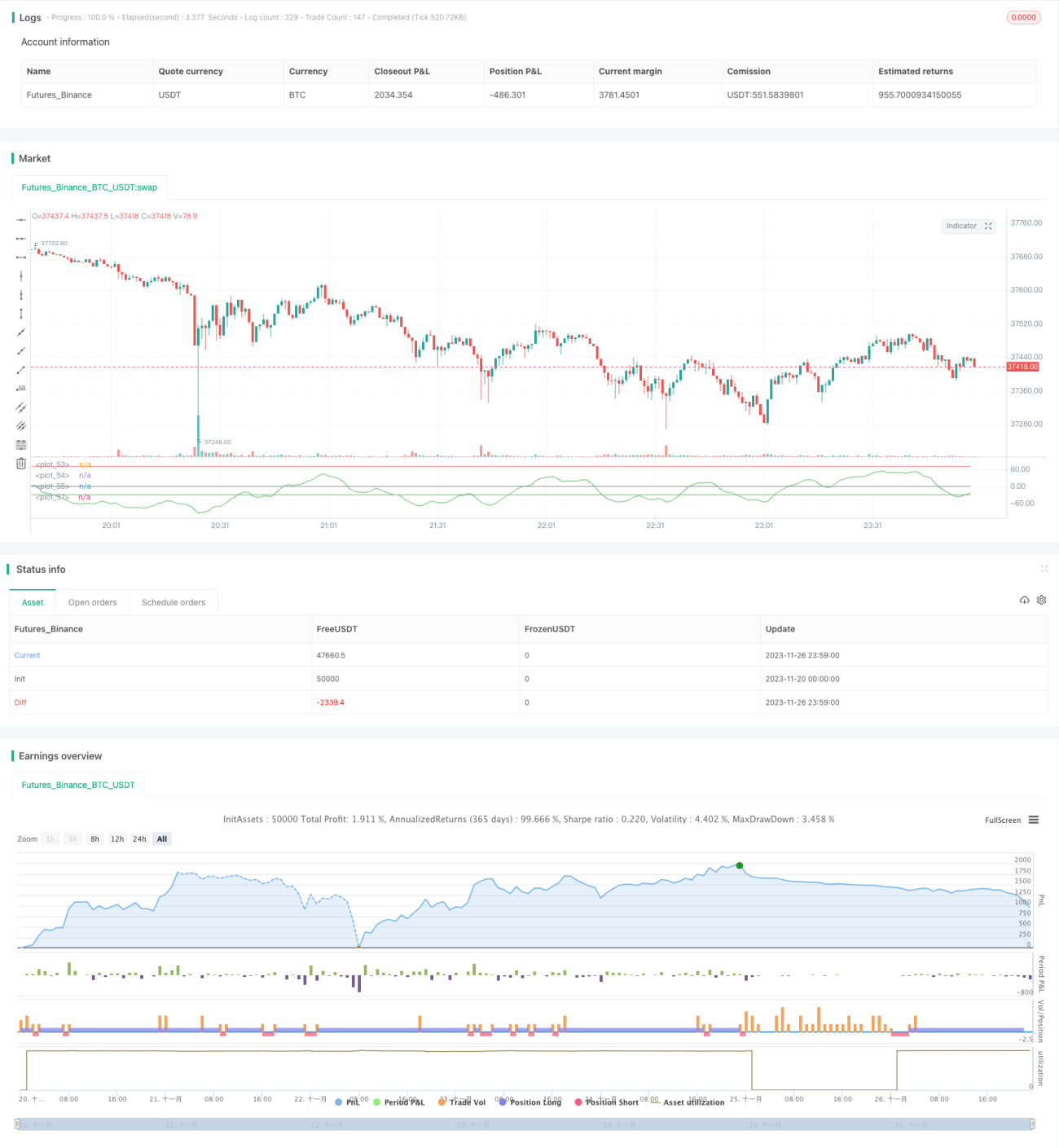

Esta estratégia é baseada no indicador de tendência ondulatória. O indicador de tendência ondulatória combina canais de preço e médias móveis, podendo identificar efetivamente as tendências do mercado e gerar sinais de compra e venda. Esta estratégia define linhas de sobrecompra e sobrevenda da tendência ondulatória, realizando operações de compra ou venda quando a linha do indicador rompe níveis-chave.

Princípio da Estratégia

- Calcula a média móvel triangular (ap) dos preços e a média móvel exponencial (esa) da ap.

- Calcula a média móvel exponencial (d) da diferença absoluta entre ap e esa.

- Obtém o indicador de volatilidade (ci).

- Calcula a média móvel de ci com período n2, obtendo o indicador de tendência ondulatória (wt1).

- Define a linha de sobrecompra e a linha de sobrevenda.

- Quando wt1 cruza acima da linha de sobrevenda, opera comprado; quando wt1 cruza abaixo da linha de sobrecompra, opera vendido.

Análise de Vantagens

- O rompimento das linhas de sobrecompra e sobrevenda pelo indicador de tendência ondulatória pode capturar eficazmente os pontos de reversão da tendência do mercado, permitindo decisões precisas de compra e venda.

- Combinando teoria de canais de preço e médias móveis, o indicador não gera sinais frequentes.

- Pode ser utilizado em qualquer período de tempo, sendo adequado para diversos instrumentos de negociação.

- Os parâmetros do indicador são ajustáveis, proporcionando boa experiência ao usuário.

Riscos e Soluções

- Em mercados com grande oscilação irregular, o indicador pode gerar sinais falsos, com risco elevado. Pode-se encurtar o período de manutenção das posições ou combinar com outros indicadores para filtrar sinais.

- Não considera gestão de posição nem mecanismos de stop loss, havendo risco de perdas. Podem ser definidos tamanhos de posição e stop loss móvel para controlar o risco.

Direções de Otimização

- Pode-se considerar o uso combinado com outros indicadores, como KDJ, MACD, etc., formando um conjunto de negociação para aumentar a estabilidade da estratégia.

- Pode-se desenvolver um mecanismo automático de stop loss, como trailing stop, stop loss por linha de velocidade, etc., para controlar perdas individuais.

- Pode-se incorporar algoritmos de aprendizado profundo, treinando com dados de backtest para otimizar automaticamente os parâmetros e aumentar a taxa de acerto da estratégia.

Resumo

Esta estratégia baseia-se no indicador de tendência ondulatória para identificar condições de sobrecompra e sobrevenda, reconhecendo tendências, sendo uma estratégia eficaz de acompanhamento de tendência. Comparado a indicadores de curto prazo, o indicador de tendência ondulatória reduz sinais falsos e aumenta a estabilidade. Com gestão de posição e stop loss, esta estratégia pode obter ganhos estáveis. Através da otimização de parâmetros e modelos, os resultados da estratégia podem ser ainda mais aprimorados.

- 1