Estratégia quantitativa de swing trading baseada em múltiplos timeframes

Visão Geral

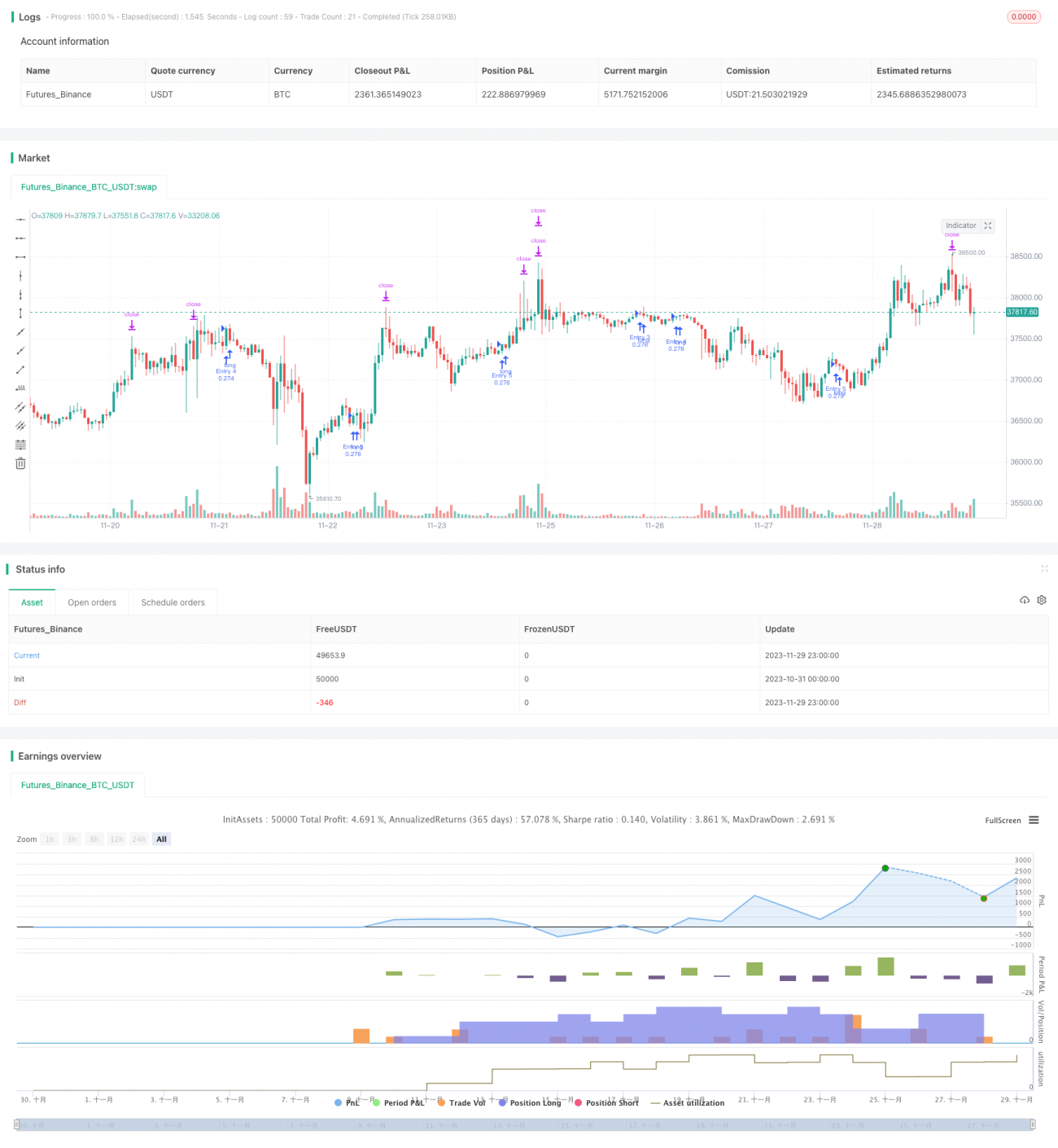

Esta estratégia identifica oscilações de preço do Bitcoin combinando indicadores quantitativos em diferentes períodos de tempo, permitindo realizar trades de acompanhamento de tendência. A estratégia utiliza o período de 5 minutos, mantendo posições por mais tempo para obter lucro com as oscilações.

Princípio da Estratégia

- Indicador RSI calculado com base no período diário, utilizando volume ponderado para filtrar falsos rompimentos.

- Suavização do RSI diário com EMA para construir um indicador quantitativo de oscilações.

- No período de 5 minutos, utiliza indicador de regressão linear e HMA para gerar sinais de negociação.

- Combinando o indicador quantitativo de oscilações com os sinais de negociação, a estratégia acopla diferentes períodos de tempo para identificar oscilações de médio/longo prazo nos preços.

Análise de Vantagens

- O RSI ponderado por volume identifica eficazmente oscilações reais, filtrando falsos rompimentos.

- O HMA é mais sensível a mudanças de preço, captando reversões rapidamente.

- A combinação de múltiplos períodos de tempo aumenta a precisão na identificação de oscilações de médio/longo prazo.

- Negociação no período de 5 minutos, com maior frequência operacional.

- Estratégia de acompanhamento de oscilações dispensa pontos de entrada exatos e permite manter posições por mais tempo.

Análise de Riscos

- Os indicadores quantitativos podem emitir sinais falsos; recomenda-se combinar com análise fundamentalista.

- As oscilações podem sofrer reversão no meio do caminho; é necessário estabelecer mecanismos de stop loss.

- Atraso nos sinais de negociação pode levar à perda dos melhores pontos de entrada.

- Oscilações lucrativas exigem períodos de retenção mais longos, sujeitando o investidor a alguma pressão de capital.

Direções de Otimização

- Testar o efeito do RSI com diferentes parâmetros.

- Experimentar a introdução de outros indicadores auxiliares de oscilação.

- Otimizar o comprimento dos parâmetros do HMA.

- Adicionar estratégias de stop loss e take profit.

- Ajustar o período de retenção das negociações de oscilação.

Resumo

Esta estratégia, através do acoplamento de múltiplos períodos de tempo e do acompanhamento de oscilações, capta eficazmente as tendências de médio/longo prazo do Bitcoin. Em comparação com negociações de curto prazo, as oscilações de médio/longo prazo apresentam menor drawdown e maior potencial de lucro. Como próximo passo, ajustes de parâmetros e adição de estratégias de gestão de risco podem melhorar ainda mais a taxa de retorno e a estabilidade da estratégia.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/- 1