Combinação de RSI e média móvel MT5 Estratégia de scalping Martingale

Autora:ChaoZhang, Data: 23 de dezembro de 2023Tags:

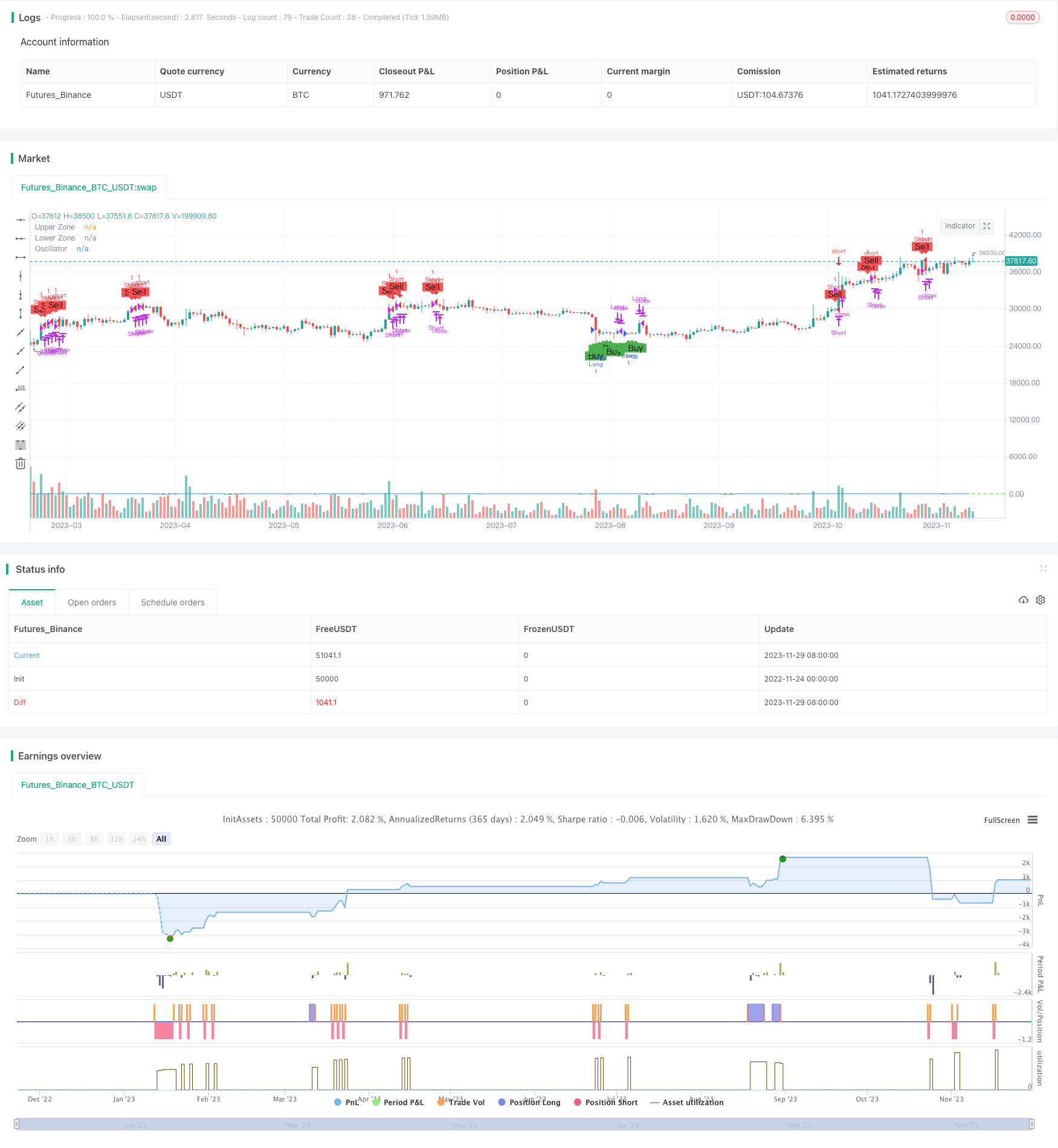

Resumo

A estratégia é denominada

Estratégia lógica

-

A estratégia utiliza primeiro o indicador de estoque para desenhar um oscilador personalizado com o oscilador de parâmetroPeriod definido em 5, e define limiares superiores e inferiores k1 e k2 para construir a área de consolidação.

-

Em seguida, o indicador RSI é incorporado para identificar fenômenos de sobrecompra e sobrevenda. O indicador RSI pode identificar efetivamente o momento da penetração do mercado dos limites superior e inferior. Esta estratégia define a linha de sobrecompra do RSI em 70 e a linha de sobrevenda em 30.

-

Além disso, a estratégia também introduz o fator tendênciaActividade como o principal filtro de tendência.Quando o indicador estocástico e o RSI cumprem as condições de reversão ao mesmo tempo, ele também verifica se a tendência principal ainda está ativa o suficiente para evitar perdas devido a falhas de ruptura no mercado de choque.

-

Por fim, a estratégia utiliza o clássico princípio de média de posições de Martingale para controlar o risco global.

Análise das vantagens

-

A incorporação do indicador RSI pode identificar efetivamente fenômenos de sobrecompra e sobrevenda para ajudar a julgar o momento da reversão.

-

A definição do oscilador para determinar a área de consolidação pode filtrar alguns falsos sinais de ruptura.

-

A definição do filtro de tendência principal evita perdas em mercados voláteis.

-

A média das posições de Martingale controla eficazmente o aproveitamento máximo da estratégia e é fundamental para a rentabilidade sustentável.

Análise de riscos

-

Em condições anormais de mercado, o indicador RSI pode falhar e causar uma avaliação errada das condições de sobrecompra e sobrevenda.

-

A configuração inadequada dos parâmetros do oscilador também pode levar a uma filtragem excessiva do sinal ou à identificação de falhas de ruptura.

-

A média de posições de Martingale levará a perdas em cascata em certos ambientes.

-

A estratégia só foi verificada em dados de pares de moedas GBPUSD de 15 minutos.

Orientações de otimização

-

Otimizar os parâmetros do RSI para encontrar parâmetros mais adequados ao ambiente de mercado actual.

-

Teste e otimize os parâmetros do oscilador para que possa julgar a área de consolidação com mais precisão.

-

Adicione a lógica de stop loss. Parar ativamente as perdas quando as perdas atingirem um certo nível para controlar efetivamente as perdas individuais.

-

Otimizar as regras de definição do filtro de tendência principal para evitar a perda de oportunidades de reversão.

-

Teste diferentes configurações de dimensionamento de posição adicionais.

Resumo

Esta estratégia combina o indicador de média móvel dupla, indicador RSI e oscilador personalizado para julgar os fenômenos de ruptura do limite superior e inferior no curto prazo, e usa o filtro de tendência principal para evitar falhas para uma negociação de scalping eficiente. Ao mesmo tempo, o clássico princípio de média de posição Martingale é introduzido para controlar o nível geral de risco. A estratégia tem o potencial de gerar retornos estáveis após otimização de parâmetros e gestão rigorosa do risco.

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cloudofw

//@version=5

strategy("F2.2 Martingale Scalping Strategy", overlay=true)

// Input parameters

rsiOverbought = input.int(70, "RSI Overbought Threshold")

rsiOversold = input.int(30, "RSI Oversold Threshold")

oscillatorPeriod = input.int(5, "Period for oscillator")

k1 = input.float(0.2, "K1 for oscillator's zone")

k2 = input.float(0.5, "K2 for oscillator's zone")

trendActivity = input.float(1.0, "Main Trend filter", minval=0.1)

decreasePerOrder = input.float(0.1, "Trend filter decrease per order", minval=0.01)

// Calculate custom oscillator and RSI

oscillator = ta.stoch(close, high, low, oscillatorPeriod)

rsiValue = ta.rsi(close, 14)

zoneHigh = 100 - k1 * 100

zoneLow = k2 * 100

// Entry conditions

longCondition = oscillator < zoneLow and trendActivity > 0 and rsiValue < rsiOversold

shortCondition = oscillator > zoneHigh and trendActivity > 0 and rsiValue > rsiOverbought

// Martingale logic

var lot_multiplier = 1.0

var last_lot_size = strategy.equity * 0.01

var trade_1_profit = 0.0

if (strategy.position_size != 0)

lot_multiplier := last_lot_size / strategy.position_size < 1.5 ? lot_multiplier * 1.5 : 1.0

trade_1_profit := strategy.grossprofit

else

lot_multiplier := 1.0

trade_1_profit := 0.0

lot_size = strategy.equity * 0.01 * lot_multiplier + trade_1_profit

last_lot_size := lot_size

// Trading logic

if longCondition and strategy.position_size == 0

strategy.entry("Long", strategy.long)

if shortCondition and strategy.position_size == 0

strategy.entry("Short", strategy.short)

// Exit conditions

if longCondition == false and strategy.position_size > 0

strategy.close("Long")

if shortCondition == false and strategy.position_size < 0

strategy.close("Short")

// Indicators on chart

plotshape(series=longCondition, title="Buy Entry", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=shortCondition, title="Sell Entry", location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

plot(oscillator, color=color.blue, title="Oscillator")

hline(zoneHigh, "Upper Zone", color=color.red)

hline(zoneLow, "Lower Zone", color=color.green)

- Estratégia de rastreamento de tendências baseada no TFO e no ATR

- A Grande Estratégia Quantitativa Multifatorial do Prazer

- Segue a estratégia da linha

- Estratégia de negociação de média móvel quadrupla exponencial

- Impulso Estratégia de negociação cruzada de média móvel exponencial

- Estratégia de cruzamento de média móvel dupla

- Impulso Estratégia de negociação de média móvel dupla

- Multi Take Profit e Stop Loss WaveTendência Seguindo a Estratégia

- Estratégia de negociação bidirecional baseada no RSI e no RSI do STOCH

- Estratégia de avanço da EMA "Velozes e Lentos "

- Estratégia de rastreamento da volatilidade

- Estratégia de avanço de posicionamento de oscilação com múltiplos indicadores

- RSI Mean Reversion Estratégia de negociação quantitativa baseada no cruzamento da média do RSI

- Estratégia de reversão da média móvel dupla

- Estratégia de cruzamento inverso da média móvel

- Hull MA Channel e estratégia de negociação swing de regressão linear

- Estratégia de negociação quantitativa Triple SuperTrend

- Estratégia de negociação de supertrend baseada na combinação ATR e MA

- Supertrend Bollinger Bands Estratégia

- Estratégia de rastreamento de reversão dupla

O que é isso?O que é que vai acontecer se copiarmos o código em uma simulação direta e descobrirmos que não fizemos a operação de agregação quando chegamos ao ponto de agregação?