Estratégia de trading quantitativo multifuncional baseada em tendência e cruzamento de médias móveis

Visão Geral

Esta estratégia integra vários indicadores técnicos e conceitos de negociação, podendo ser usada para gerar automaticamente sinais de compra e venda. A principal característica é combinar indicadores de análise de tendência para otimizar o stop loss, ao mesmo tempo que utiliza cruzamentos de médias móveis para gerar sinais de negociação.

Princípio da Estratégia

Indicadores Técnicos

-

Indicador UTSTC personalizado: Com base no Average True Range (ATR), implementa um indicador de stop loss adaptativo que ajusta a faixa de stop conforme a volatilidade do mercado.

-

Indicador STC: Diferença entre a média móvel simples rápida e a média móvel simples lenta, usada para identificar a direção da tendência do mercado e possíveis pontos de reversão.

-

Média Móvel Simples (SMA) e Média Móvel Exponencial (EMA): Calculam e exibem médias móveis de diferentes períodos, fornecendo informações adicionais para análise de tendência.

Sinais de Negociação

-

Sinal de Compra: Gerado quando o preço de fechamento cruza acima do indicador UTSTC e o indicador STC está em estado de alta.

-

Sinal de Venda: Gerado quando o preço de fechamento cruza abaixo do indicador UTSTC e o indicador STC está em estado de baixa.

Vantagens da Estratégia

-

Integra múltiplos indicadores para avaliar a tendência do mercado, aumentando a precisão dos sinais.

-

O indicador UTSTC ajusta automaticamente a faixa de stop loss com base no ATR, controlando efetivamente a perda por operação.

-

Utiliza cruzamentos de médias móveis para gerar sinais de negociação simples e eficazes.

-

Diferentes combinações de parâmetros podem se adaptar a mais ambientes de mercado.

Riscos da Estratégia

-

Indicadores de tendência como o STC apresentam atraso, podendo perder oportunidades de reversão de curto prazo.

-

Sinais de cruzamento de médias móveis podem gerar sinais falsos.

-

É necessário avaliar cuidadosamente cada configuração de parâmetros; combinações inadequadas podem reduzir lucros ou aumentar perdas.

-

Uma faixa de stop loss muito ampla pode aumentar o risco de perdas, enquanto muito estreita pode gerar stop loss prematuro.

Direções de Otimização

-

Testar diferentes períodos do indicador STC para encontrar a configuração que menos impacta a estratégia.

-

Tentar combinar outros indicadores para filtrar sinais falsos, como KDJ, MACD, etc.

-

Ajustar os parâmetros de stop loss com base nos resultados de backtest para encontrar a combinação ideal.

-

Avaliar diferentes períodos de manutenção de posição para encontrar o ciclo ideal de retenção.

Resumo

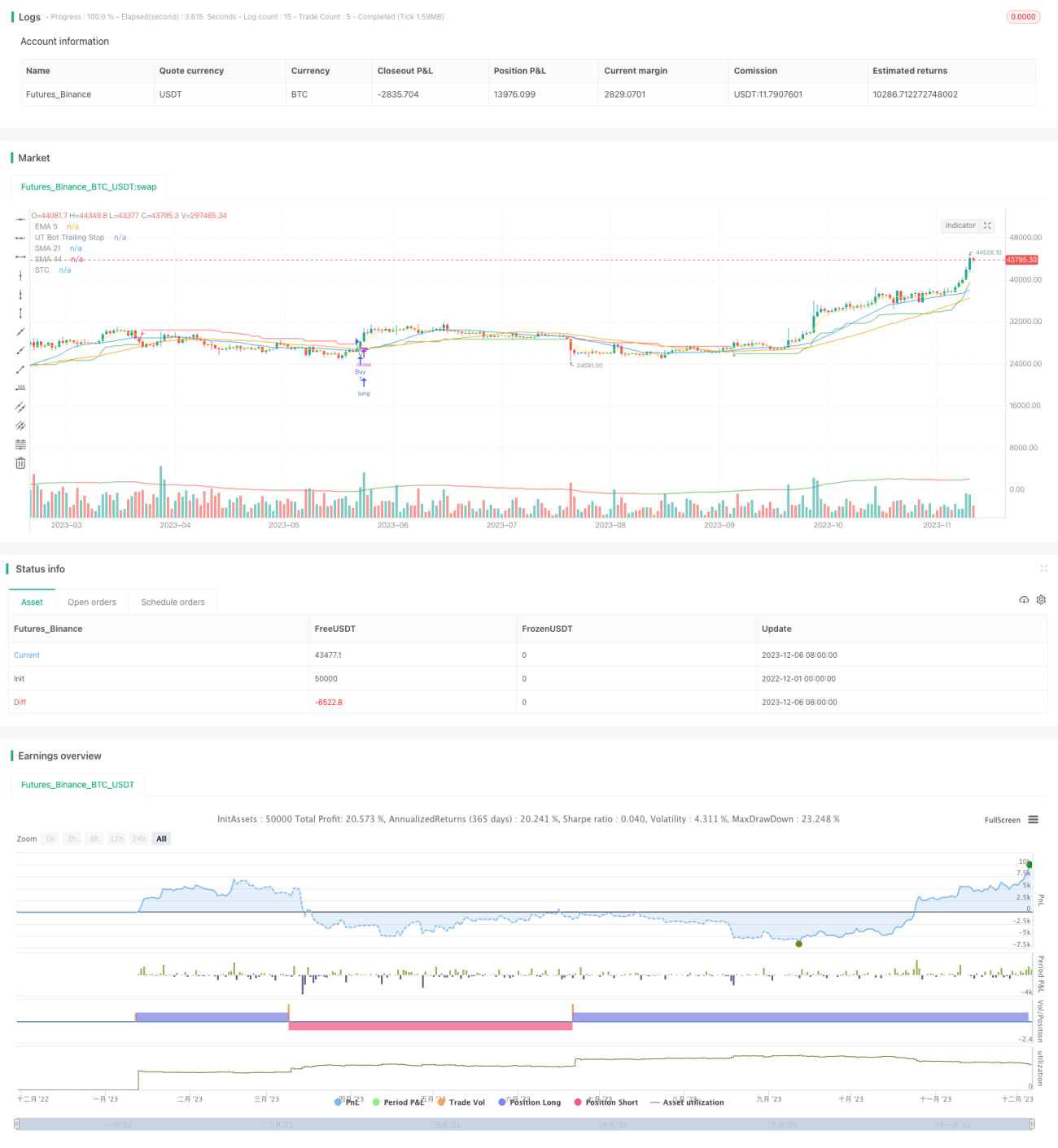

Esta estratégia integra múltiplos módulos, como avaliação de tendência, gerenciamento automático de stop loss e geração de sinais de negociação, formando um plano de negociação quantitativa relativamente abrangente. Por meio da otimização de parâmetros e expansão de funcionalidades, é possível obter retornos estáveis. No entanto, nenhuma estratégia pode evitar completamente perdas, sendo necessário validar cuidadosamente os resultados e realizar uma boa gestão de risco.

/*backtest

start: 2022-12-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OB+LQ+UTSTC+SMA+EMA-NORA-MIP21-Jashore-Bangladesh-OneMinuteTF", shorttitle="OB+LS+UTSTC-MIP21-Jashore-Bangladesh-OneMinuteTF", overlay=true)

// Order Block + Liquidity Swings [NORA] Settings- 1