Estratégia de Negociação Quantitativa Composta Baseada em MACD

Visão Geral

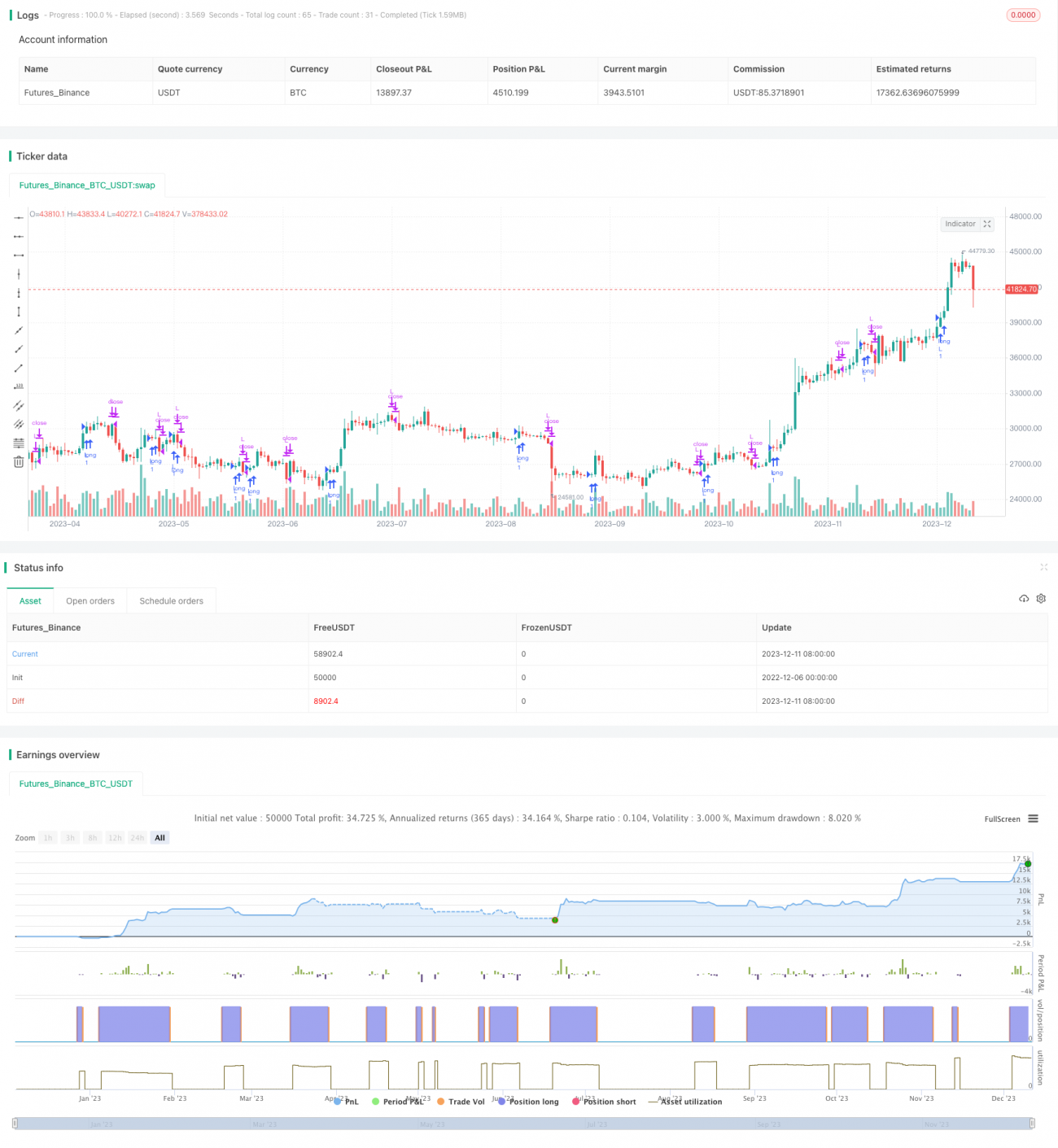

Esta estratégia é uma estratégia de negociação quantitativa composta baseada no indicador MACD. Ela combina vários indicadores, como MACD e KDJ, para gerar sinais de negociação através da combinação entre eles.

Princípio da Estratégia

O indicador central desta estratégia é o MACD. O MACD representa a Média Móvel Exponencial e é um indicador de acompanhamento de tendência. Ele é composto por uma Média Móvel Exponencial rápida (EMA) e uma Média Móvel Exponencial lenta (EMA). O parâmetro padrão para a linha rápida é 12, e para a linha lenta é 26. A estratégia calcula a diferença entre as duas linhas EMA, ou seja, o DIF. Em seguida, calcula uma EMA de 9 períodos do DIF para obter o indicador DEA. Quando o DIF cruza acima do DEA, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda.

A estratégia também incorpora o indicador KDJ. O indicador KDJ inclui os valores K, D e J. O valor K é o valor estocástico, o D é a média móvel do K, e o J é o valor de certeza. O indicador KDJ reflete as condições de sobrecompra e sobrevenda do mercado. Quando o J é maior que 100, representa sobrecompra; quando menor que 10, representa sobrevenda. A estratégia combina o KDJ para evitar sinais falsos nos pontos de reversão do mercado.

Vantagens da Estratégia

Esta estratégia utiliza múltiplos indicadores como MACD e KDJ em conjunto, filtrando efetivamente o ruído do mercado e identificando a direção da tendência. O MACD pode capturar rapidamente as mudanças de preço de curto prazo, enquanto o KDJ pode confirmar a tendência de médio e longo prazo. A combinação entre eles equilibra a busca por agilidade e estabilidade.

Além disso, a estratégia inclui um seletor de tempo, permitindo escolher o período de backtest. Isso oferece maior flexibilidade para avaliar o desempenho da estratégia.

Riscos da Estratégia e Soluções

-

Quando o mercado oscila por longos períodos, o MACD pode gerar múltiplos sinais falsos. Nesse caso, os parâmetros das EMAs podem ser ajustados adequadamente para filtrar parte do ruído.

-

A configuração inadequada dos parâmetros do KDJ também pode afetar os resultados. Vários conjuntos de parâmetros podem ser testados para encontrar uma combinação mais estável.

-

A escolha inadequada do período de backtest pode superestimar ou subestimar os retornos da estratégia. Deve-se selecionar um período representativo para os testes.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar um mecanismo de stop loss. Quando o preço atinge o nível de stop loss, a posição é fechada forçadamente.

-

Adicionar mais filtros de indicadores. Combinar outros indicadores como RSI e Bandas de Bollinger pode aumentar a precisão dos sinais.

-

Otimizar os parâmetros dos indicadores. Alterar as combinações dos parâmetros das EMAs e do KDJ para encontrar os parâmetros ideais.

-

Utilizar técnicas de aprendizado de máquina para otimização automática. Usar redes neurais para treinar e otimizar os parâmetros da estratégia.

Resumo

Esta estratégia é uma estratégia quantitativa típica que tem como foco principal o acompanhamento de tendência, complementada pelo controle de sobrecompra/sobrevenda. Ela integra as vantagens de vários indicadores, equilibrando efetivamente estabilidade e sensibilidade. Através de otimização e ajustes contínuos, pode-se expandir ainda mais os cenários de aplicação da estratégia, obtendo retornos estáveis a longo prazo.

- 1