Estratégia de Grid de Rastreamento com Bandas de Bollinger e Médias Móveis Duplas

Visão Geral

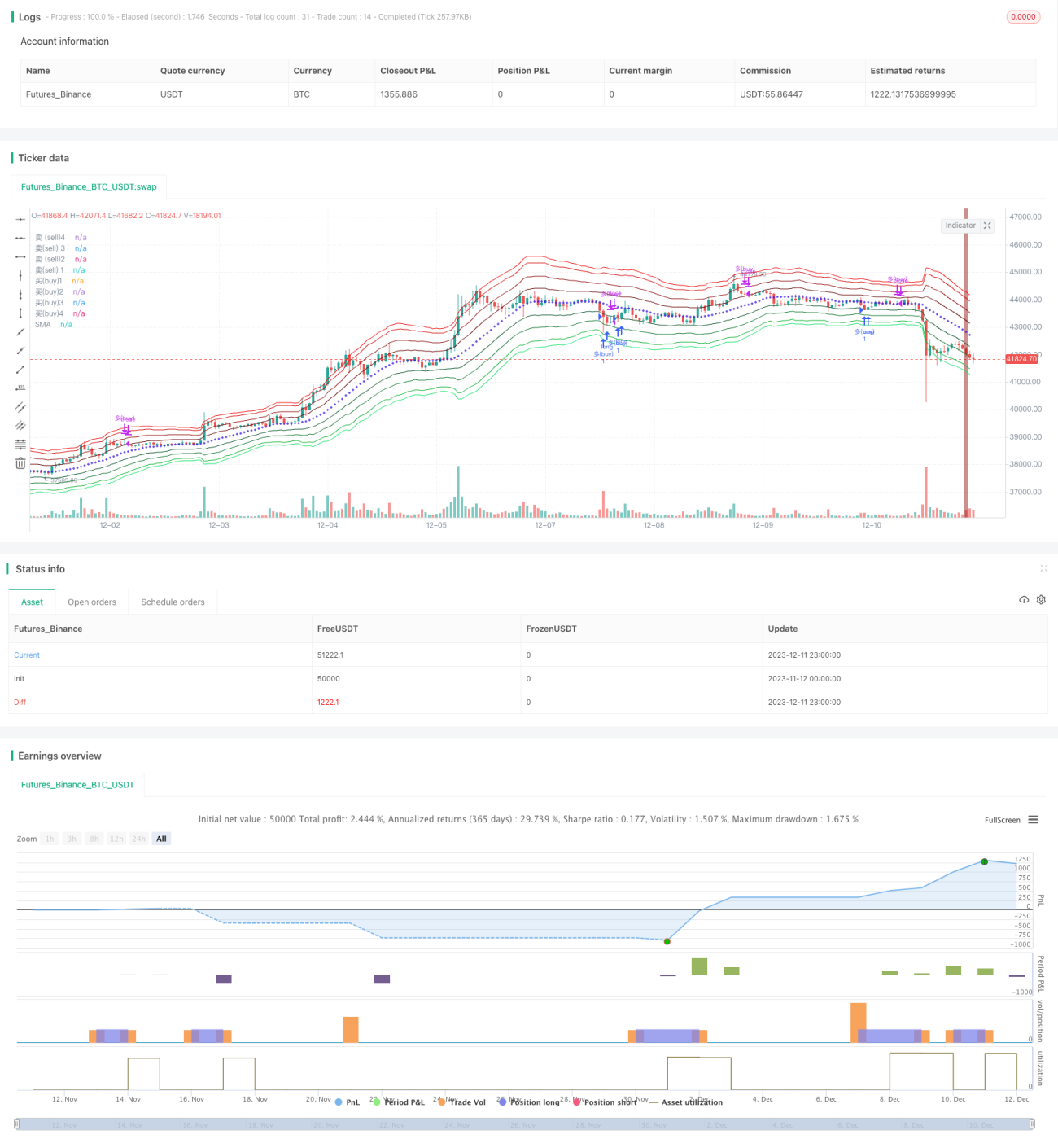

Esta estratégia utiliza o indicador de Bandas de Bollinger para desenhar bandas baseadas no ATR e na regressão de Fibonacci como canais de preço para a grade. Combinada com duas médias móveis exponenciais (EMA) para determinar a direção geral da tendência, a estratégia coloca seletivamente uma grade de stop loss móvel nos preços das bandas de Bollinger na direção da tendência, realizando arbitragem de acompanhamento de tendência.

Princípio da Estratégia

-

Utiliza a linha central das Bandas de Bollinger e quatro linhas de regressão de Fibonacci baseadas no ATR para desenhar as bandas superior e inferior, formando uma faixa de preço.

-

Uma EMA rápida e uma SMA lenta formam duas médias móveis para determinar a direção geral da tendência. A EMA rápida ultrapassando a SMA lenta indica mercado de alta; caso contrário, mercado de baixa.

-

Em um mercado de alta, apenas operações de compra são realizadas, escolhendo preços próximos à banda inferior de Bollinger que rompam o limite inferior do canal para abrir posições compradas. Em um mercado de baixa, apenas operações de venda são realizadas, escolhendo preços próximos à banda superior de Bollinger que rompam o limite superior do canal para abrir posições vendidas.

-

Define uma condição de stop loss: quando ocorre uma vela de reversão significativa, a posição na direção atual é encerrada.

Análise de Vantagens

-

O uso de duas médias móveis para determinar a tendência de grande escala evita negociações contrárias à tendência.

-

O canal de grade ATR de Bollinger define múltiplos preços de abertura, aumentando a taxa de sucesso das aberturas.

-

As bandas de regressão de Fibonacci definem a dispersão de preços, com diferentes números de posições em diferentes bandas, realizando a diversificação de capital.

-

A condição de stop loss em tempo real facilita o corte rápido de perdas, reduzindo a devolução de lucros.

Análise de Riscos

-

Um erro na determinação da tendência de grande escala pode levar a perdas por negociação contrária. É possível ajustar adequadamente os parâmetros das médias móveis ou adicionar outros indicadores para auxiliar na determinação.

-

Em períodos de alta volatilidade, o preço pode ultrapassar diretamente a zona da grade, impossibilitando a abertura de posições. Ajustar os parâmetros das bandas pode aumentar as oportunidades de abertura.

-

A condição de stop loss é relativamente subjetiva, e os critérios de identificação podem variar entre traders. Recomenda-se testar e otimizar a condição de stop loss.

Direções de Otimização

-

Adicionar o indicador APO para análise auxiliar na determinação da tendência com as duas médias móveis.

-

Usar indicadores de volatilidade do mercado para otimizar os parâmetros das bandas de Bollinger, tornando-as mais adaptáveis às mudanças dinâmicas do mercado.

-

Reduzir a margem do stop loss e adicionar condições de stop loss do tipo OTHER para diminuir erros.

Resumo

Esta estratégia tem uma lógica clara, combinando o canal ATR de Bollinger com duas médias móveis para realizar um julgamento abrangente dos sinais de negociação, minimizando ao máximo o risco de erro. As vantagens da estratégia são evidentes e podem ser aplicadas na prática; no entanto, detalhes como a configuração de parâmetros e a condição de stop loss ainda possuem espaço para otimização, necessitando de aperfeiçoamento adicional. Acredita-se que, com a otimização contínua, tanto o nível de lucratividade quanto a estabilidade desta estratégia continuarão a melhorar.

- 1