Estratégia de pontos-chave de reversão de mercado

Visão Geral

Esta estratégia utiliza o princípio de rompimento do indicador Williams, combinado com velas de formatos específicos, para criar um padrão eficiente de abertura e fechamento de posições longas e curtas. Dessa forma, é possível operar comprado ou vendido com precisão nos pontos-chave de reversão de tendência, capturando tendências de médio e curto prazo e obtendo retornos excessivos.

Princípio da Estratégia

Esta estratégia utiliza os fractais do indicador Williams para identificar sinais de reversão. Quando um fractal superior ou inferior aparece, se a direção do corpo da vela coincidir, é gerado um sinal de negociação.

Especificamente, a estratégia define um indicador personalizado chamado WMX Williams Fractals. Nesse indicador, são utilizadas funções de fator para determinar o fractal superior (upFractal) e o fractal inferior (dnFractal).

A lógica para determinar o fractal superior é: a máxima da vela atual é maior do que a máxima das n velas anteriores (n é um parâmetro ajustável), formando assim um fractal de rompimento para cima.

A lógica para determinar o fractal inferior é: a mínima da vela atual é menor do que a mínima das n velas anteriores, formando um fractal de rompimento para baixo.

Após identificar os fractais superior e inferior, verifica-se se eles sofreram alteração (ou seja, passaram de inexistente para existente ou vice-versa). É nesse momento que o fractal acaba de se formar, indicando uma maior probabilidade de reversão.

Em seguida, combinando a direção do corpo da vela, determina-se o sinal de negociação específico: quando um fractal superior se forma e o fechamento (Close) é maior que a abertura (Open), é gerado um sinal de compra; quando um fractal inferior se forma e o fechamento é menor que a abertura, é gerado um sinal de venda.

Vantagens da Estratégia

-

Utiliza os pontos fractais do indicador Williams para identificar momentos de reversão, um indicador técnico maduro e confiável.

-

Combina a direção do corpo da vela para confirmar o sinal de negociação, evitando operações em zonas sem tendência definida.

-

Poucos parâmetros, sendo necessário apenas ajustar o período n dos fractais, facilitando testes e otimizações.

-

Permite configurar regras de abertura de posição de forma flexível, como tamanho da posição e condições de fechamento, sendo de fácil aplicação no mercado real.

Riscos da Estratégia

-

Após a formação do fractal, o mercado pode não reverter completamente, sendo necessário avaliar a tendência.

-

O posicionamento do stop loss deve ser cuidadoso para evitar ser interrompido por movimentos bruscos ruidosos.

-

O parâmetro n precisa ser ajustado de acordo com diferentes ativos; um período muito grande ou muito pequeno pode afetar o desempenho.

Soluções:

-

Podem ser adicionados indicadores como médias móveis para identificar a tendência principal, evitando operações contra a tendência.

-

Utilizar stop loss dinâmico ou definir um limite razoável de perda máxima.

-

Utilizar o método Walk Forward Analysis para otimizar os parâmetros e encontrar os melhores valores.

Direções de Otimização

-

Estratégias de reversão baseadas em fractais podem gerar múltiplos lucros seguidos de reversão e prejuízo. Pode-se adicionar um filtro de tendência para limitar ainda mais o escopo de negociação, reduzindo operações de reversão desnecessárias.

-

O stop loss atual é muito simples e não acompanha o mercado de forma eficaz. Podem ser testados modos como stop loss móvel, stop loss por tempo ou stop loss dinâmico.

-

Atualmente, apenas a direção do corpo da vela é considerada. Se forem incluídas informações adicionais como sombras e posições de fechamento, podem ser projetados sinais de negociação mais precisos.

Conclusão

Esta estratégia é uma estratégia de reversão baseada em indicadores técnicos. Ela utiliza os fractais do indicador Williams para capturar mudanças de tendência em pontos-chave do ativo, combinando com o corpo da vela para formar sinais de negociação, visando obter retornos excessivos.

Comparada a outras estratégias de reversão, esta estratégia é projetada de forma parametrizada, com lógica clara, fácil compreensão, ajuste conveniente de parâmetros e testes simplificados, podendo ser aplicada diretamente ao mercado real. O próximo passo é otimizá-la ainda mais por meio de julgamento de tendência e métodos de stop loss, esperando-se obter resultados ainda melhores.

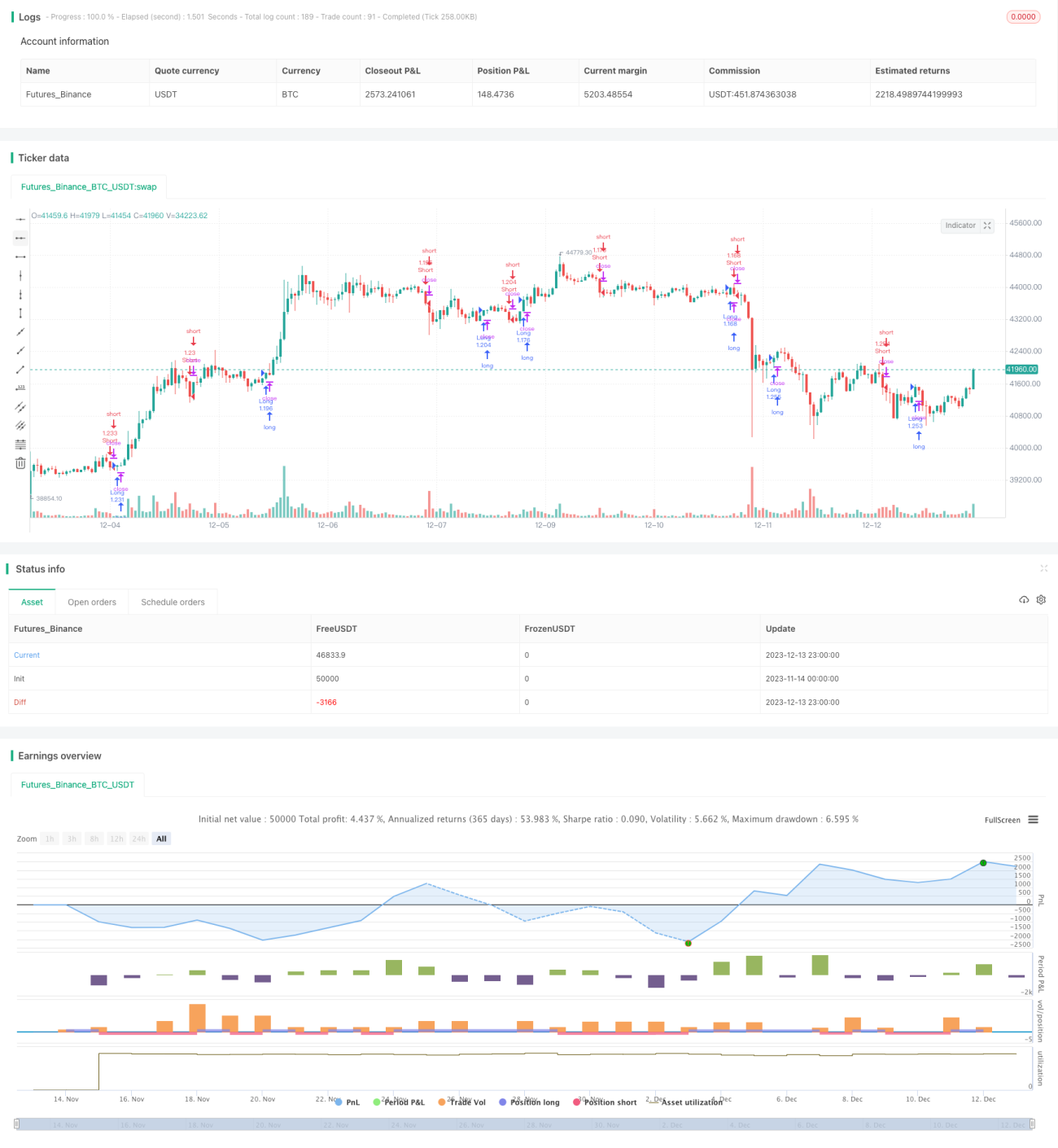

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1