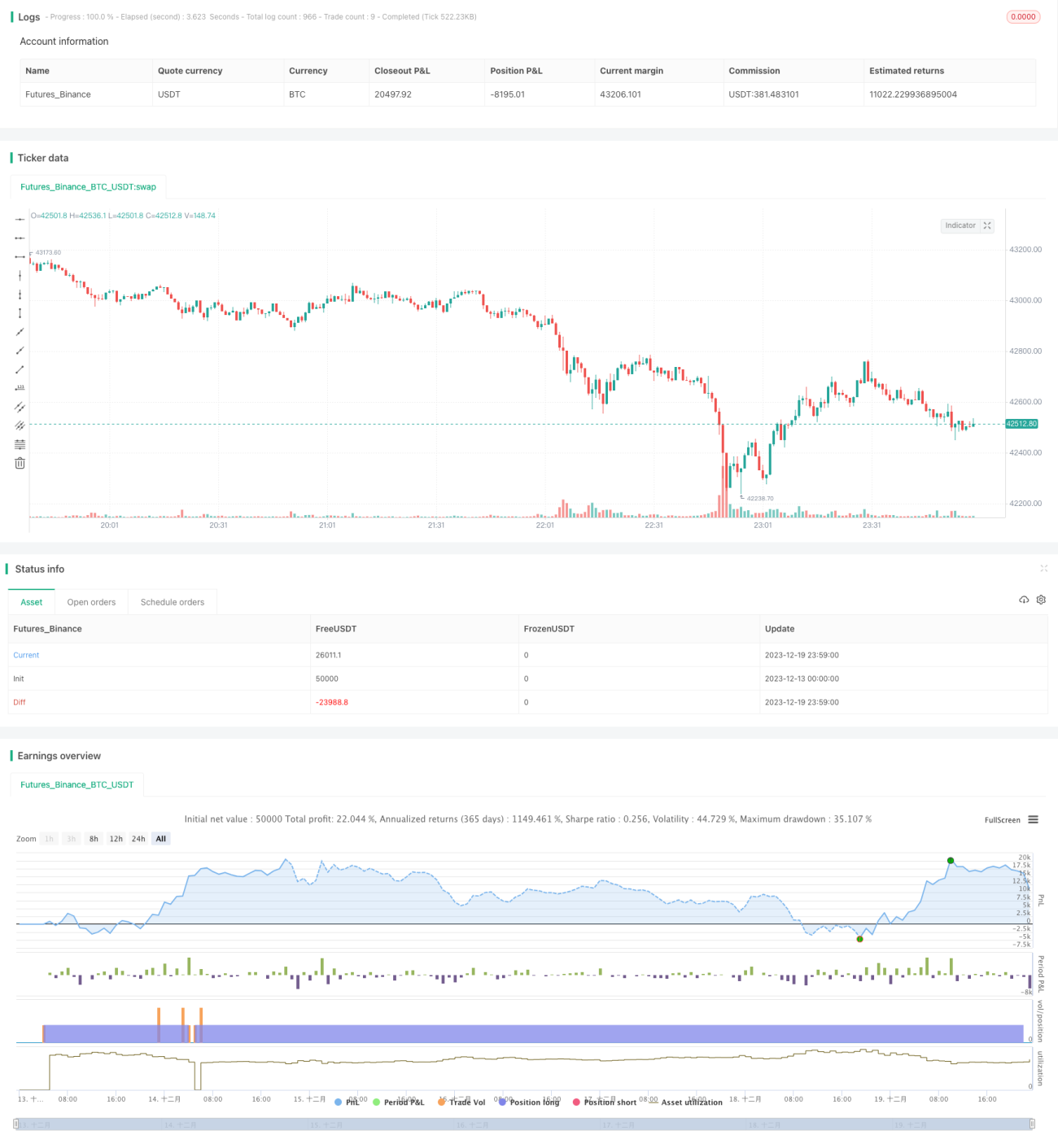

Estratégia de Reversão de Médias Móveis

Esta estratégia é denominada "Estratégia de Reversão à Média com Base em Médias Móveis" (Mean Reversion Reverse Strategy Based on Moving Average). Sua ideia principal é comprar após uma quebra de uma média móvel chave e obter lucro ao atingir o alvo de lucro predefinido.

O princípio principal desta estratégia é usar a reversão de médias móveis de curto prazo para capturar oportunidades de recuperação em mercados laterais. Especificamente, quando o preço cai abaixo de uma média móvel de período mais longo (como a média de 20 dias, 50 dias, etc.) e mostra sinais de sobrevenda, devido à característica de reversão à média das flutuações do mercado, o preço tende a sofrer um rebote de certa magnitude. Nesse momento, se uma média móvel de período mais curto (como a de 10 dias) mostrar um sinal de reversão para cima, é um bom momento de compra. Na prática desta estratégia, compramos quando o preço de fechamento está abaixo da média de 20 dias e acima da média de 50 dias, aproveitando a reversão de curto prazo para capturar o movimento de recuperação.

A lógica de compra específica é: comprar 1 lote quando o preço cair abaixo da média de 20 dias, adicionar 1 lote quando cair abaixo da média de 50 dias, adicionar mais 1 lote quando cair abaixo da média de 100 dias, e adicionar no máximo 1 lote quando cair abaixo da média de 200 dias, totalizando 4 lotes em posição comprada. A posição é encerrada ao atingir o alvo de lucro predefinido. Além disso, são definidas condições de tempo e stop loss.

Análise de Vantagens

- Utiliza a característica de reversão das médias móveis para identificar efetivamente oportunidades de recuperação de curto prazo

- Construção de posição em lotes, reduzindo o risco em um único ponto

- Definição de condição de lucro alvo, permitindo travar os ganhos

- Utilização do preço de abertura e da mínima anterior para filtrar, evitando falsos rompimentos

Análise de Riscos

- Em posições mantidas por longo prazo, pode haver risco de reversão. Se o mercado continuar caindo, as perdas aumentarão

- Os sinais das médias móveis podem gerar falsos alarmes, resultando em perdas

- O alvo de lucro definido pode não ser alcançado, impossibilitando o lucro total ou parcial

Direções de Otimização

- Testar a rentabilidade e estabilidade sob diferentes configurações de parâmetros

- Considerar a incorporação de outros indicadores como MACD, KD, etc., para decidir a compra

- Selecionar períodos de média móvel adequados ao estilo de negociação de diferentes ativos

- Introduzir algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros

Resumo

De forma geral, esta estratégia é uma estratégia de negociação de médias móveis clássica e genérica. Ela aplica corretamente a característica de suavização das médias móveis, combinando várias médias para identificar momentos de compra de curto prazo. O risco é controlado através da construção de posição em lotes e do lucro tempestivo. No entanto, sua reação a eventos inesperados do mercado, como notícias de políticas importantes, pode ser passiva — este é um ponto que pode ser melhorado. No geral, com otimizações adequadas de parâmetros e gestão de risco, esta estratégia pode gerar retornos excedentes estáveis.

- 1