Estratégia de Momentum com Cruzamento de Três Médias Móveis

Visão Geral

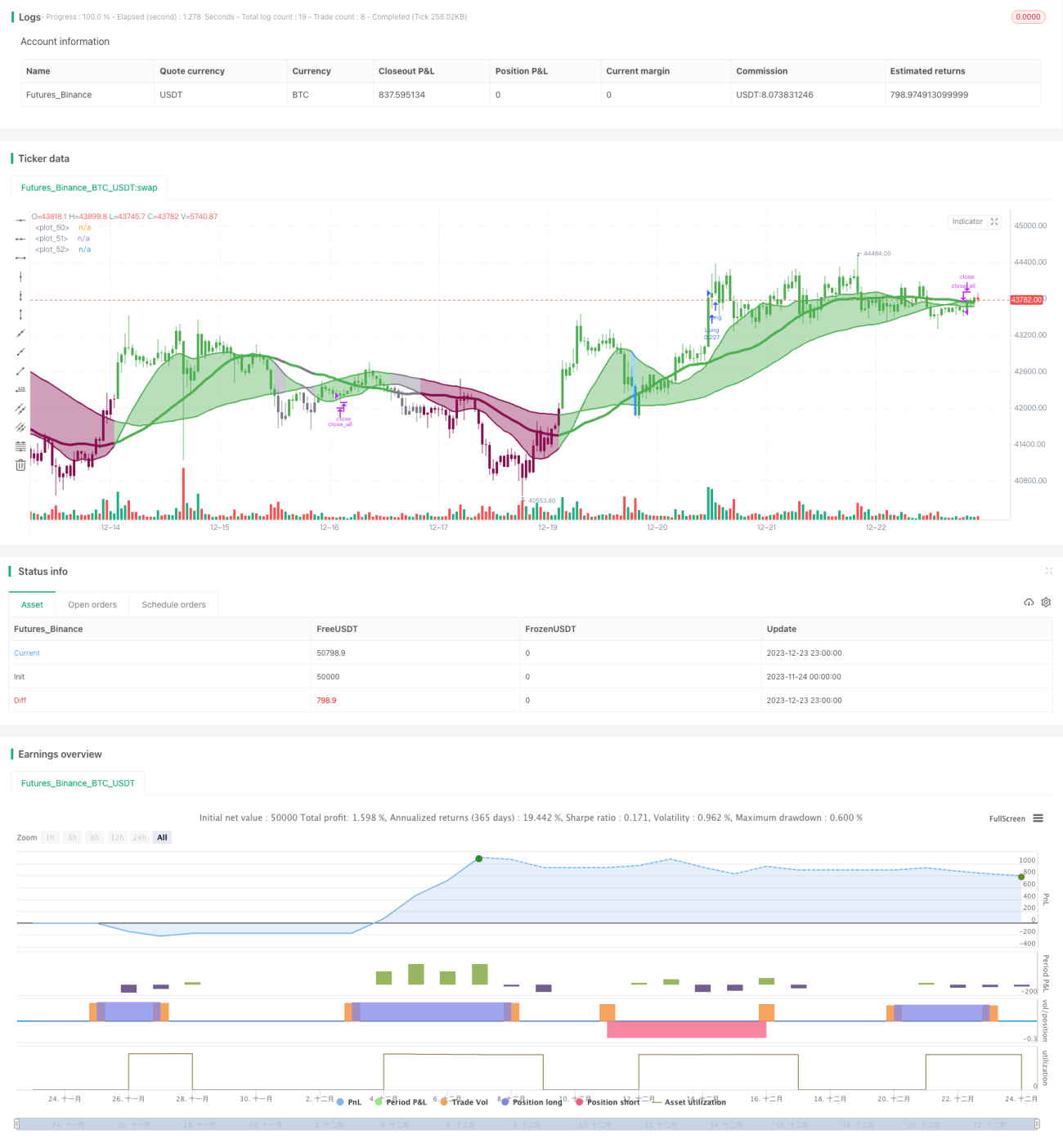

A estratégia de impulso de cruzamento de três médias móveis é uma estratégia típica de indicadores técnicos que segue a tendência do mercado. Ela combina três médias móveis simples de 16, 36 e 72 períodos, julgando a tendência do mercado através de seus cruzamentos de alta e cruzamentos de baixa, e combina a Média Móvel Adaptativa de Kaufman como filtro, realizando operações de compra ou venda quando a direção da tendência está relativamente clara.

Princípio da Estratégia

Os indicadores centrais desta estratégia são três médias móveis simples de 16, 36 e 72 períodos. Quando a média móvel de curto período cruza acima da média móvel de período mais longo, indica que o mercado está entrando em uma tendência de alta; quando a média móvel de curto período cruza abaixo da média móvel de período mais longo, indica que o mercado está entrando em uma tendência de baixa. Por exemplo, quando a média de 16 cruza acima das médias de 36 e 72, é um sinal de alta; quando a média de 16 cruza abaixo das médias de 36 e 72, é um sinal de baixa.

A Média Móvel Adaptativa de Kaufman (KAMA) é usada como filtro para evitar sinais falsos quando a tendência não é clara. Somente quando a KAMA está em modo não acelerado ou não desacelerado (ou seja, trecho linear), os sinais de cruzamento de médias são ativados e executados.

A estratégia acompanha os cruzamentos das médias móveis e realiza operações de compra ou venda quando a tendência está mais clara. A condição de compra é a média de 16 cruzar acima das médias de 36 e 72, e a KAMA linear (não acelerada); a condição de venda é a média de 16 cruzar abaixo das médias de 36 e 72, e a KAMA linear (não desacelerada).

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- A combinação de médias móveis de múltiplos períodos pode acompanhar efetivamente as tendências de médio e longo prazo do mercado

- A introdução da média móvel adaptativa como filtro pode reduzir sinais falsos quando a tendência não é clara

- Operação simples, fácil de implementar, adequada para negociação automatizada ou programática

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Em mercados laterais, os cruzamentos de médias móveis podem ocorrer com frequência, gerando muitos sinais inválidos

- Sem configuração de stop loss, as perdas podem aumentar

- Projetada para mercados de alta volatilidade como criptomoedas, pode não ser eficaz em mercados de baixa volatilidade

Os riscos podem ser reduzidos ajustando adequadamente os parâmetros das médias móveis, configurando restrições de stop loss, ou usando a estratégia apenas em mercados de alta volatilidade.

Direções de Otimização

A estratégia pode ser otimizada das seguintes formas:

- Testar diferentes combinações de parâmetros de médias móveis para encontrar os parâmetros ideais

- Adicionar indicadores de volume ou volatilidade como condições de filtro auxiliares

- Configurar mecanismo de stop loss

- Combinar com outros indicadores para determinar o momento de entrada

- Otimizar o gerenciamento de posição, ajustando o risco através de aumentos e reduções graduais da posição

Resumo

A estratégia de impulso de cruzamento de três médias móveis é, no geral, uma estratégia de acompanhamento de tendência clássica e prática. Ela julga as tendências de médio e longo prazo do mercado através dos cruzamentos de médias móveis de múltiplos períodos e filtra efetivamente parte do ruído. Pode ser usada como um dos indicadores de referência para timing de negociação. No entanto, a estratégia também possui algumas fraquezas e precisa ser expandida e otimizada para se sustentar em mercados mais amplos.

- 1