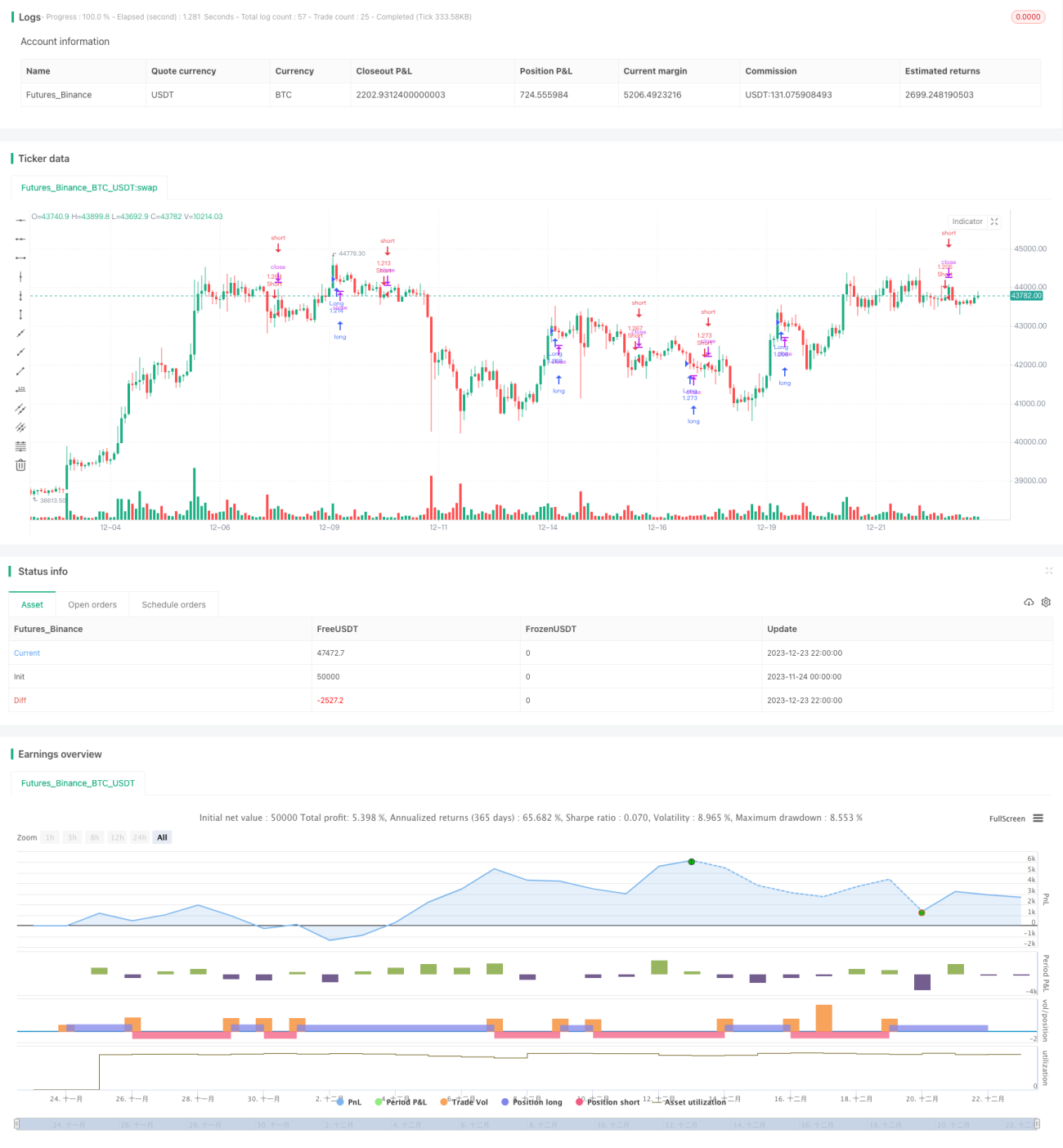

Estratégia Martingale de Momentum com Duas Médias Móveis

Visão Geral

Esta estratégia combina três indicadores técnicos diferentes, utilizando um sistema de médias móveis duplas para gerar sinais de negociação, e usando a cor do candle e o corpo como filtros adicionais, construindo assim uma estratégia de curto prazo relativamente estável e eficaz.

Princípio da Estratégia

A estratégia como um todo utiliza a combinação de Bandas de Bollinger e Canal Keltner (KC) para identificar fases de compressão e expansão do mercado. Especificamente, quando as Bandas de Bollinger estão dentro do Canal Keltner, considera-se compressão; quando as Bandas de Bollinger rompem o Canal Keltner, considera-se expansão. A compressão representa um possível aumento da volatilidade e reversão de tendência, momento em que a regressão linear é utilizada como principal indicador de sinal de negociação.

Se o histograma de regressão linear for positivo (indicando tendência de alta), e a barra for um candle vermelho (indicando fechamento negativo), e o corpo do candle for maior que 1/3 da média do corpo dos últimos 30 candles, essa combinação de sinais gera uma posição comprada; inversamente, se o histograma de regressão linear for negativo, a barra for um candle verde e o corpo for grande, gera uma posição vendida.

A estratégia também fornece uma visualização do fundo de compressão e expansão, auxiliando na identificação das fases do mercado.

Análise das Vantagens da Estratégia

- A combinação de múltiplos indicadores permite filtrar sinais falsos de forma eficaz

- A compressão representa possíveis pontos de reversão, aumentando a eficácia da estratégia

- O filtro de corpo evita ser enganado por falsos rompimentos de pequenas faixas

- Facilmente ajustável por otimização de parâmetros para obter melhores resultados

Análise dos Riscos da Estratégia

- A regressão linear pode emitir sinais errôneos, podendo levar a perdas

- A identificação de compressão por Bandas de Bollinger e Canal Keltner nem sempre é ideal

- Os filtros podem ser excessivamente rigorosos, perdendo boas oportunidades de entrada

- O drawdown pode ser significativo, exigindo certa tolerância a perdas

É possível reduzir os riscos ajustando os parâmetros dos indicadores, otimizando as condições de filtro, entre outros métodos.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes combinações e comprimentos de parâmetros em busca dos melhores parâmetros

- Aumentar ou reduzir as condições de filtro para encontrar o nível de filtragem ideal

- Utilizar métodos de aprendizado de máquina para encontrar automaticamente os parâmetros ótimos

- Testar o desempenho em ativos específicos, ajustando os parâmetros conforme o ativo

- Adicionar estratégias de stop loss para controlar perdas individuais

Resumo

Esta estratégia integra múltiplos indicadores, adicionando filtros ao identificar oportunidades de compressão, formando uma estratégia de curto prazo robusta e eficiente. Através da otimização de parâmetros e condições de filtro, é possível obter melhores resultados. Além disso, a estrutura da estratégia é flexível, facilitando ajustes para uso em diferentes ativos, merecendo testes e otimizações adicionais.

- 1