Estratégia de Negociação de Múltiplos Períodos com Médias Móveis e Indicadores de Desvio

Visão Geral

Esta estratégia combina três indicadores – média móvel, Bandas de Bollinger e Índice de Força Relativa (RSI) – para realizar negociações de ações em múltiplos períodos. Na compra, ela considera simultaneamente três condições: a média móvel rápida cruza acima da média móvel lenta, o RSI está abaixo de 50 e o preço de fechamento está abaixo da banda média de Bollinger. Na venda, são consideradas as condições de RSI acima de 70 e preço de fechamento acima da banda superior de Bollinger.

Princípio da Estratégia

A estratégia utiliza principalmente três indicadores para tomar decisões. O primeiro é o indicador MACD, composto por duas médias móveis de períodos diferentes (uma rápida e uma lenta). Quando a linha rápida cruza acima da linha lenta, gera-se um sinal de compra. O segundo indicador é a Banda de Bollinger, formada por três linhas: banda média, banda superior e banda inferior. Quando o preço se aproxima da banda inferior, considera-se um ponto de compra no vale da oscilação; quando se aproxima da banda superior, considera-se um pico que requer stop loss. O terceiro indicador é o RSI, que reflete a velocidade e a magnitude da variação do preço do ativo, ajudando a identificar pontos de compra no vale e pontos de venda no pico.

Na execução da negociação, a estratégia primeiro exige que a média móvel rápida cruze acima da média móvel lenta, indicando que a tendência de alta do preço está se fortalecendo e que é momento de comprar. Ao mesmo tempo, exige que o RSI esteja abaixo de 50, sugerindo que o preço pode estar em zona sobrevendida, criando uma oportunidade de compra. Além disso, exige que o preço de fechamento esteja abaixo da banda média de Bollinger, indicando que o preço está em um vale, sendo também um ponto de entrada favorável.

Para a realização de lucros e stop loss, quando o RSI ultrapassa 70, sinaliza que o preço pode estar em zona de sobrecompra, indicando enfraquecimento da tendência de alta, devendo-se considerar a realização de lucros. Além disso, quando o preço de fechamento está acima da banda superior de Bollinger, também sugere que o preço pode estar excessivamente alto, com risco de queda, sendo adequado realizar lucros.

Vantagens da Estratégia

Esta estratégia combina as vantagens dos três indicadores – média móvel, Bandas de Bollinger e RSI – permitindo uma determinação mais precisa dos momentos de compra e venda. As vantagens específicas são:

-

A média móvel pode identificar a tendência de alta do preço; a banda média de Bollinger ajuda a localizar pontos de compra no vale; o RSI evita comprar em níveis elevados. A combinação dos três possibilita identificar um bom momento de compra na fase intermediária da alta do preço.

-

A combinação do RSI com a banda superior de Bollinger captura bem os picos de preço, evitando sobrecompra e permitindo a realização oportuna de lucros.

-

O uso de julgamentos em múltiplos períodos permite aproveitar oportunidades de negociação em diferentes níveis, ampliando o espaço de lucro.

-

A lógica da estratégia é simples e clara, fácil de entender, adequada para investimentos de médio e longo prazo.

Riscos da Estratégia

Embora a estratégia combine múltiplos indicadores para aumentar a precisão das decisões de negociação, ainda apresenta os seguintes riscos principais:

-

Risco de configuração de parâmetros. Os parâmetros da média móvel, das Bandas de Bollinger e do RSI precisam ser ajustados conforme a situação real; parâmetros inadequados podem afetar o desempenho da estratégia.

-

Maior adequação em mercados de alta. Em mercados de baixa, a queda dos preços é mais rápida, e as medidas de stop loss da estratégia podem não agir a tempo.

-

Risco de ações individuais. A estratégia é mais adequada para carteiras diversificadas; o risco de ações individuais persiste, sendo necessário diversificar os investimentos.

-

Possível frequência excessiva de negociações. Se os parâmetros forem ajustados corretamente, a estratégia pode gerar muitas operações, aumentando os custos de transação e impostos.

Soluções correspondentes:

-

Ajustar os parâmetros com base em dados de backtest para que a frequência de sinais dos indicadores seja mais adequada.

-

Ajustar o período das médias móveis para reduzir a frequência de compras e diminuir as perdas.

-

Aumentar a variedade de ativos investidos, reduzindo o risco de ações individuais por meio da diversificação.

-

Relaxar adequadamente as condições de compra e realização de lucros para diminuir a frequência de negociações.

Direções de Otimização da Estratégia

A estratégia ainda possui espaço para otimização adicional:

-

Introduzir mais filtros de indicadores, como indicadores de volume, garantindo que o volume aumente no momento da compra, aumentando a precisão da decisão.

-

Adicionar um módulo de gerenciamento de posição, ajustando dinamicamente o tamanho da posição de acordo com as condições do mercado.

-

Combinar algoritmos de aprendizado profundo, treinando com grandes volumes de dados para otimizar automaticamente a configuração dos parâmetros.

-

Incluir mais períodos de tempo para ampliar a aplicabilidade da estratégia.

Resumo

Em geral, a estratégia apresenta lógica clara e fácil compreensão, combinando múltiplos indicadores para reduzir até certo ponto os sinais falsos. Por meio da otimização de parâmetros e da adição de mais indicadores técnicos, é possível aumentar ainda mais a precisão das decisões e a robustez da estratégia. Ela é adequada principalmente para investimentos de médio e longo prazo, podendo também ser utilizada em negociações quantitativas. No entanto, nenhuma estratégia consegue eliminar completamente os riscos do mercado, sendo necessário controlar adequadamente o tamanho da posição e os pontos de stop loss.

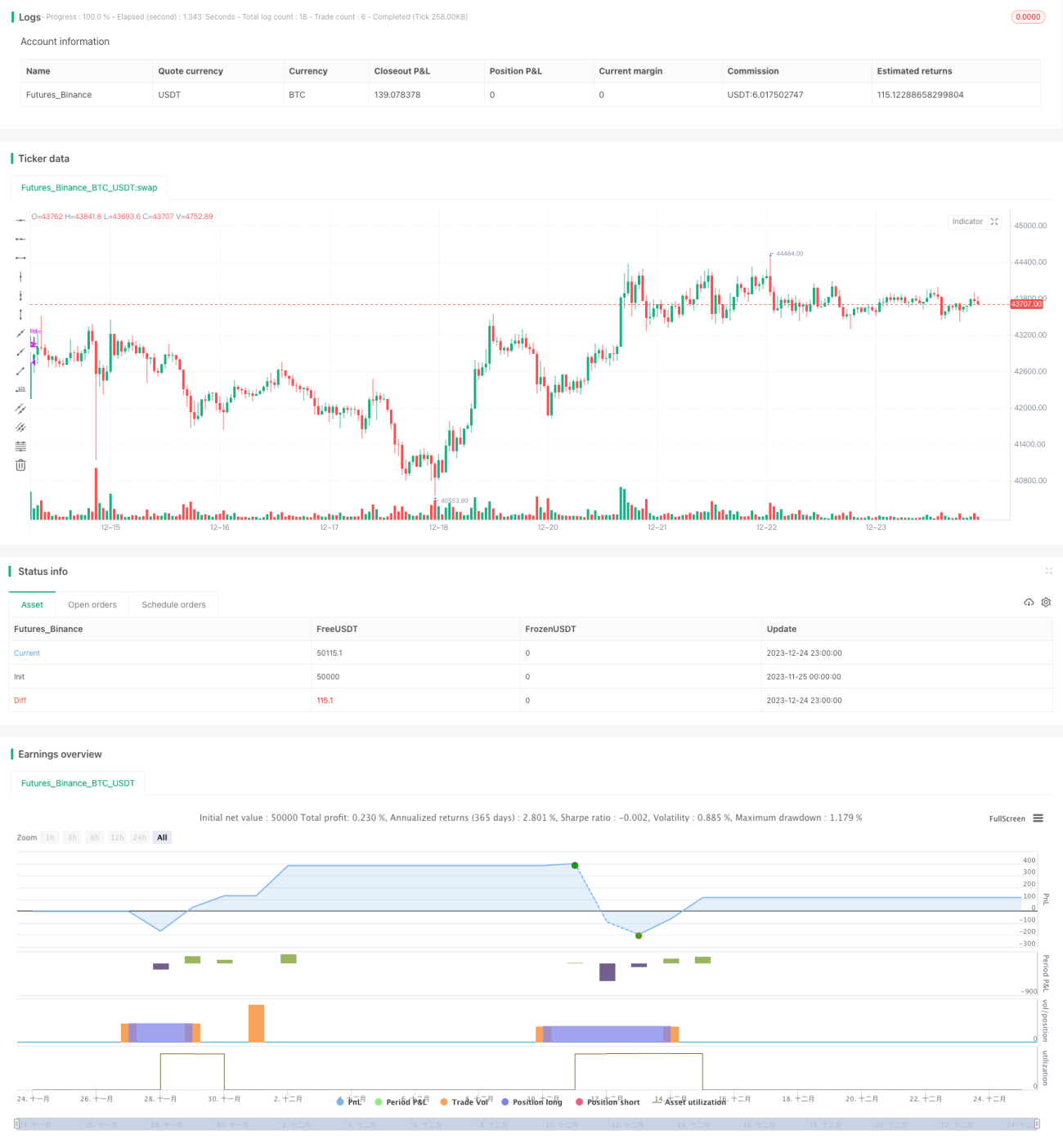

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1