Estratégia de backtesting de volatilidade estatística baseada no método dos valores extremos

Visão Geral

Esta estratégia utiliza o método dos extremos para calcular a volatilidade estatística, também conhecida como volatilidade histórica. Ela mede a volatilidade estatística com base nos extremos dos preços máximos, mínimos e de fechamento, combinados com o fator tempo. Essa volatilidade reflete a oscilação dos preços dos ativos. A estratégia realiza operações de compra ou venda quando a volatilidade fica acima ou abaixo dos limites definidos.

Princípio da Estratégia

- Calcula os extremos dos preços máximos, mínimos e de fechamento em um determinado período de tempo.

- Aplica a fórmula do método dos extremos para calcular a volatilidade estatística:SqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- Compara a volatilidade com os limites superior e inferior definidos, gerando um sinal de negociação:pos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- Executa operações de compra ou venda de acordo com o sinal.

Análise de Vantagens

As principais vantagens desta estratégia são:

- O uso do indicador de volatilidade estatística permite capturar eficazmente oportunidades de reversão e pontos de atenção do mercado.

- O cálculo da volatilidade pelo método dos extremos é menos sensível a preços extremos, resultando em valores mais estáveis e confiáveis.

- É possível ajustar os parâmetros para se adaptar a diferentes ambientes de volatilidade.

Análise de Riscos

Os principais riscos desta estratégia incluem:

- A volatilidade estatística possui inerentemente um certo atraso, não conseguindo identificar com precisão os pontos de virada do mercado.

- O indicador de volatilidade reage lentamente a eventos repentinos, podendo perder oportunidades de curto prazo.

- Existe o risco de negociações incorretas e de stop loss.

Contramedidas e soluções:

- Encurtar adequadamente o período de cálculo da volatilidade, aumentando a sensibilidade às mudanças do mercado.

- Combinar com outros indicadores como suporte para melhorar a precisão dos sinais.

- Definir pontos de stop loss para controlar as perdas individuais.

Direções de Otimização

As direções de otimização desta estratégia são:

- Testar diferentes períodos de cálculo para encontrar o parâmetro ótimo.

- Adicionar um módulo de gestão de posição, ajustando o tamanho da posição conforme a volatilidade.

- Combinar com indicadores como médias móveis para estabelecer filtros e reduzir negociações incorretas.

Resumo

Esta estratégia utiliza o método dos extremos para calcular a volatilidade estatística, gerando sinais de negociação ao capturar anomalias na volatilidade. Comparada a indicadores como médias móveis simples, ela reflete melhor a volatilidade do mercado e captura reversões. Além disso, o algoritmo do método dos extremos torna os resultados mais estáveis e confiáveis. Através do ajuste e otimização de parâmetros, esta estratégia pode se adaptar a diferentes condições de mercado, e sua lógica de negociação combinada com o indicador de volatilidade estatística merece mais estudo e aplicação.

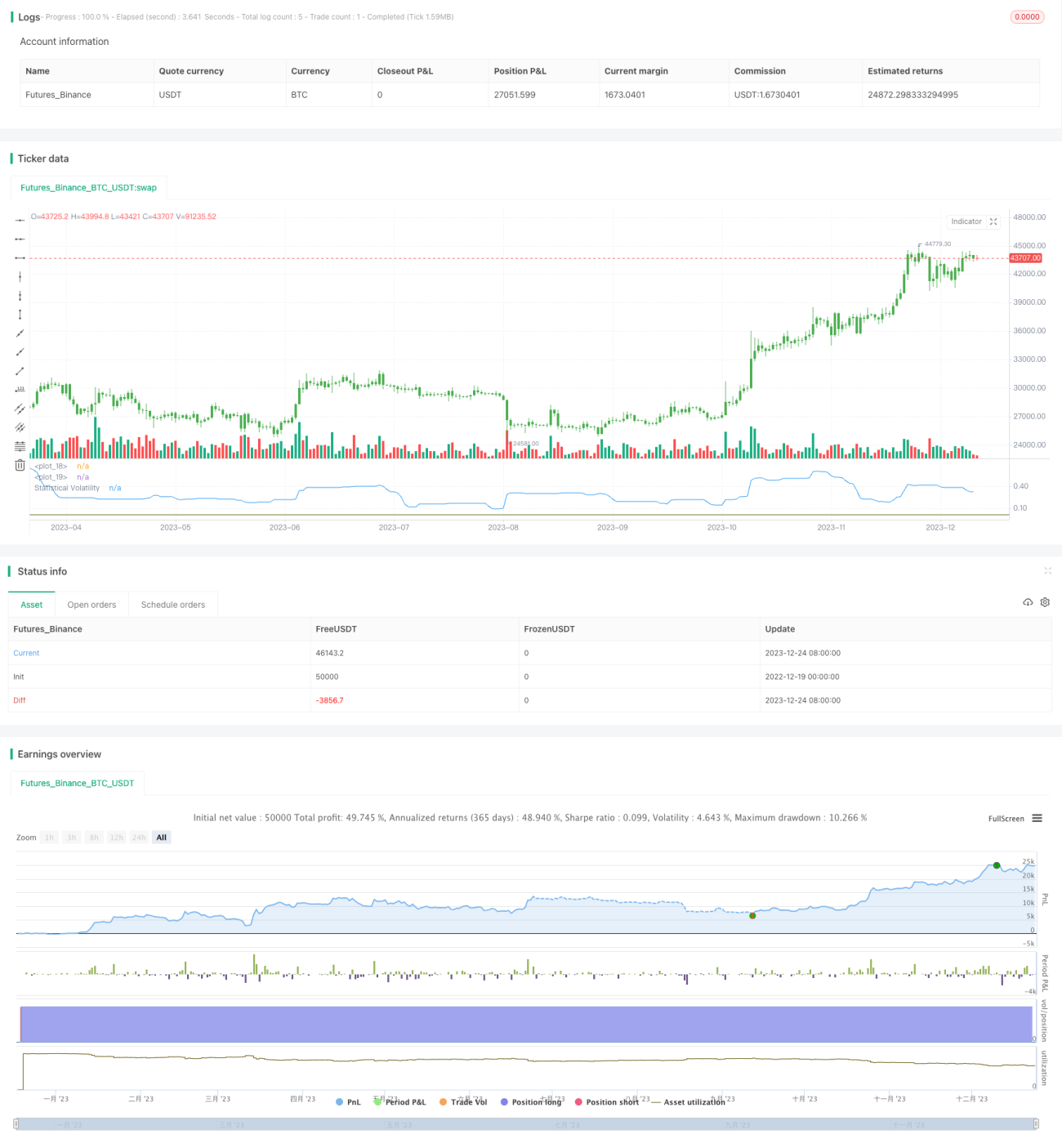

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1