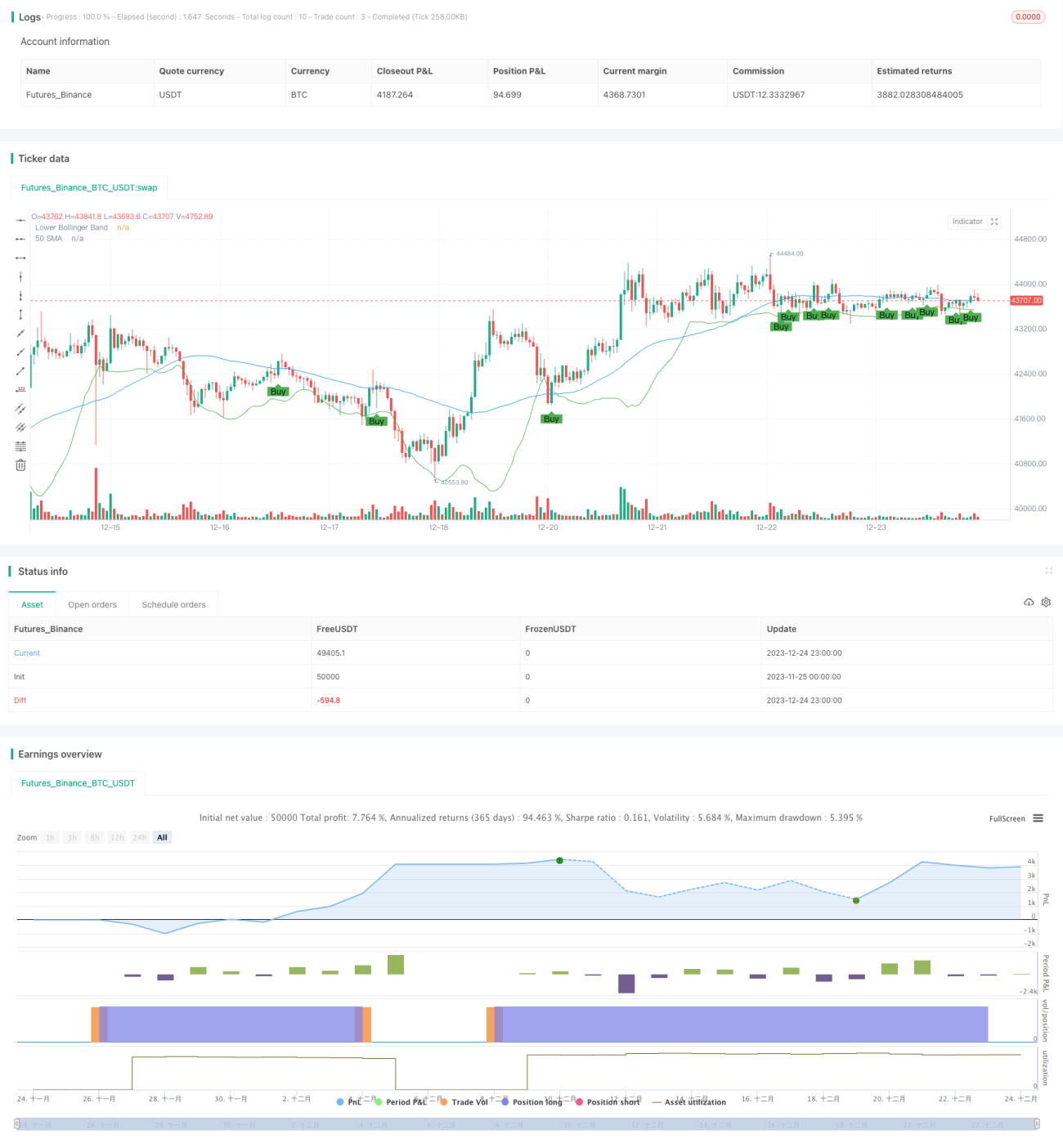

Estratégia de Breakout Baseada em Seguimento de Tendência

Visão Geral

A estratégia de ruptura de acompanhamento de tendência é uma estratégia baseada em médias móveis e indicadores de Bandas de Bollinger. Ela combina as ideias de análise de tendência e negociação de rompimentos, buscando oportunidades com potencial de ruptura enquanto determina a tendência do mercado.

Princípio da Estratégia

A estratégia usa uma média móvel simples de 50 períodos para determinar a direção da tendência. Quando o preço de fechamento cruza acima da média de 50 dias, considera-se a entrada em posição comprada. Ao mesmo tempo, exige-se que o preço de fechamento esteja acima da banda inferior de Bollinger e que a mínima da vela atual esteja próxima da banda inferior, indicando que o preço está próximo de um suporte, podendo formar um rompimento.

Após a formação do sinal de entrada, se o preço de abertura da segunda vela for superior ao preço máximo do dia anterior mais 1 ponto (stop loss), a posição comprada é efetivamente aberta.

O stop loss é predefinido como o preço mínimo da vela de entrada menos 5,7 pontos. O take profit é definido como o preço de fechamento da entrada mais 11,4 pontos, alcançando uma relação risco-retorno de 2 vezes.

Análise de Vantagens da Estratégia

A estratégia combina a determinação de tendência com rompimentos próximos a suportes chave, filtrando eficazmente falsos rompimentos e melhorando a taxa de acerto das negociações. O stop loss e o take profit são definidos com base no princípio da relação risco-retorno, favorecendo o controle de risco.

Indicadores e condições de julgamento relativamente simples tornam a estratégia fácil de entender e implementar, adequada para iniciantes em trading quantitativo.

Análise de Riscos da Estratégia

A estratégia depende principalmente da média móvel para determinar a direção da tendência. Quando a tendência muda, podem ocorrer sinais falsos. Parâmetros inadequados das Bandas de Bollinger também podem levar a rompimentos falsos.

Um stop loss muito apertado pode ser acionado rapidamente, enquanto um take profit muito amplo pode limitar os lucros. Esses parâmetros precisam ser ajustados de acordo com os diferentes mercados.

A estratégia considera apenas os preços máximos e mínimos intradiários, não sendo capaz de reagir a gaps noturnos.

Direções de Otimização da Estratégia

Pode-se considerar combinar outros indicadores para determinar a tendência, como o MACD. Ou usar médias móveis adaptativas para acompanhar as mudanças de tendência.

Os parâmetros das Bandas de Bollinger podem ser otimizados para encontrar a melhor combinação. As posições de stop loss e take profit também podem ser otimizadas com base nos resultados do backtest.

Pode-se adicionar lógica para lidar com gaps noturnos, evitando perdas ampliadas após um gap.

Resumo

A estratégia integra as ideias de determinação de tendência e negociação de rompimentos, usando indicadores simples para gerar um efeito de filtragem. Sua vantagem está na facilidade de entender e implementar, podendo obter bons resultados por meio da otimização de parâmetros. No entanto, também apresenta certos riscos de mercado, necessitando de aprimoramento contínuo com base nos resultados reais de negociação.

- 1